|

|

Historia Ćwoczej nieruchomości

(czyli w poszukiwaniu potencjalnych pułapek dla bardzo niekompetentnych funkcjonariuszy państwowych)

(Ze względu na ochronę prywatności publikujemy tylko akty notarialne zawarte do 1973 roku . W kwestii późniejszych dokumentów ograniczamy się do mniej istotnych dokumentów. Ukryte zostały również wszelkie dane dotyczące żyjących osób, które uczestniczyły w zdarzeniach związanych z nieruchomością w ciągu ostatnich kilkunastu lat. Ukryte zostały również dane adresowe umożliwiające lokalizacje ćwoczej nieruchomości.)

I

Narodziny pra-ćwoczej nieruchomości

Dawno, dawno temu pod koniec XIX wieku obywatel ziemski Michała Lasocki postanowił rozparcelować swój majątek M na działki letniskowe. Parcelację przeprowadzał partiami i około roku 1920 rozpoczął jej kolejny etap.

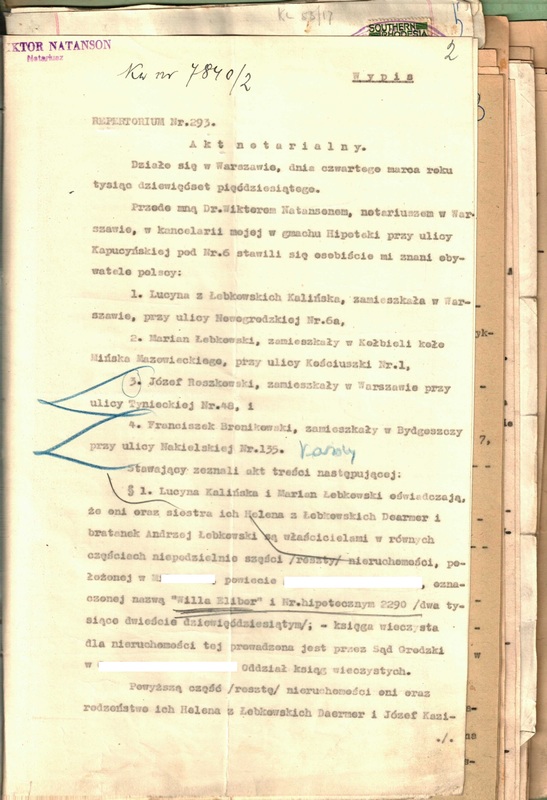

Działki znajdowały nabywców. Niektórzy kupowali je, aby wybudować na ich terenie wille letniskowe lub pensjonaty. Inni po prostu uważali, że zainwestowanie w działkę w prężnie rozwijającym się letnisku to dobry interes. Do tych ostatnich należeli państwo Łebkowscy, którzy kupili kilka parceli i zgodnie z ówczesnym zwyczajem nadali im nazwę "willa Elibór" pomimo iż nie mieli w planach budowania na nich niczego.

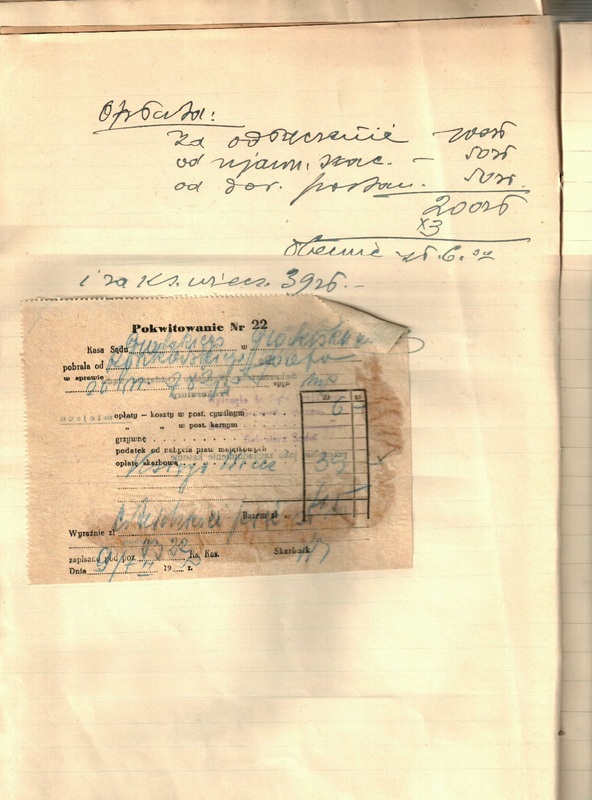

W 1923 roku, być może korzystając z okazji zakupili przylegającą do ich "willi" parcelę nr 275. Właściwie to nie sami, tylko na spółkę z państwem Rembertowicz. Parcela została podzielona i połówka przylegająca do nieruchomości państwa Łebkowskich została dopisana do księgi hipotecznej prowadzonej dla ich parceli stając się tym samym częścią "willi Elibór" (połowa tej połowy stanie się potem "ćwocza nieruchomością). Dla drugiej połówki założono księgę hipoteczną o nazwie "Margucin. Poniżej akt notarialny zakupu i wpis dokonany w księdze hipotecznej "willi Elibór"

I

Narodziny pra-ćwoczej nieruchomości

Dawno, dawno temu pod koniec XIX wieku obywatel ziemski Michała Lasocki postanowił rozparcelować swój majątek M na działki letniskowe. Parcelację przeprowadzał partiami i około roku 1920 rozpoczął jej kolejny etap.

Działki znajdowały nabywców. Niektórzy kupowali je, aby wybudować na ich terenie wille letniskowe lub pensjonaty. Inni po prostu uważali, że zainwestowanie w działkę w prężnie rozwijającym się letnisku to dobry interes. Do tych ostatnich należeli państwo Łebkowscy, którzy kupili kilka parceli i zgodnie z ówczesnym zwyczajem nadali im nazwę "willa Elibór" pomimo iż nie mieli w planach budowania na nich niczego.

W 1923 roku, być może korzystając z okazji zakupili przylegającą do ich "willi" parcelę nr 275. Właściwie to nie sami, tylko na spółkę z państwem Rembertowicz. Parcela została podzielona i połówka przylegająca do nieruchomości państwa Łebkowskich została dopisana do księgi hipotecznej prowadzonej dla ich parceli stając się tym samym częścią "willi Elibór" (połowa tej połowy stanie się potem "ćwocza nieruchomością). Dla drugiej połówki założono księgę hipoteczną o nazwie "Margucin. Poniżej akt notarialny zakupu i wpis dokonany w księdze hipotecznej "willi Elibór"

II

Pierwsza pułapka (na niekompetentnych funkcjonariuszy) czyli pączkująca działka 275a.

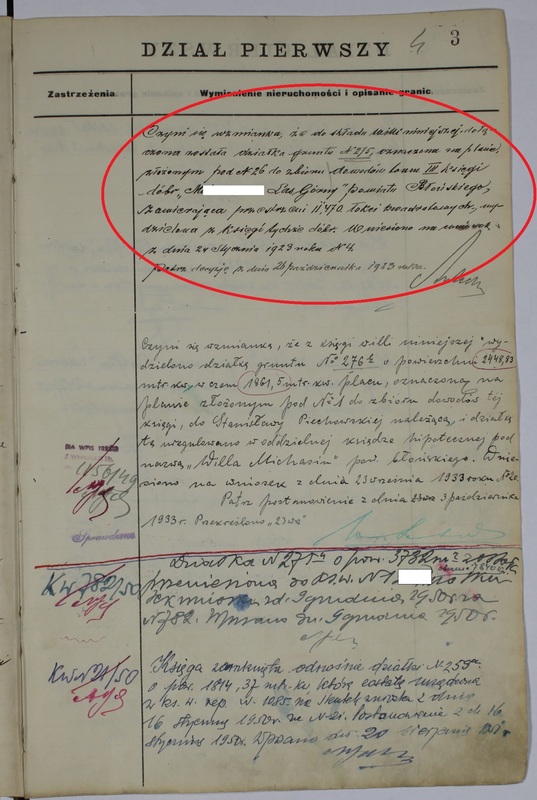

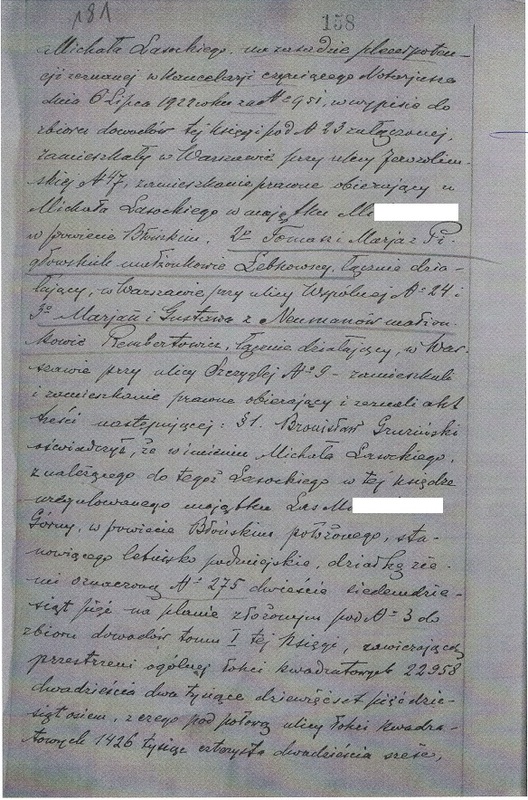

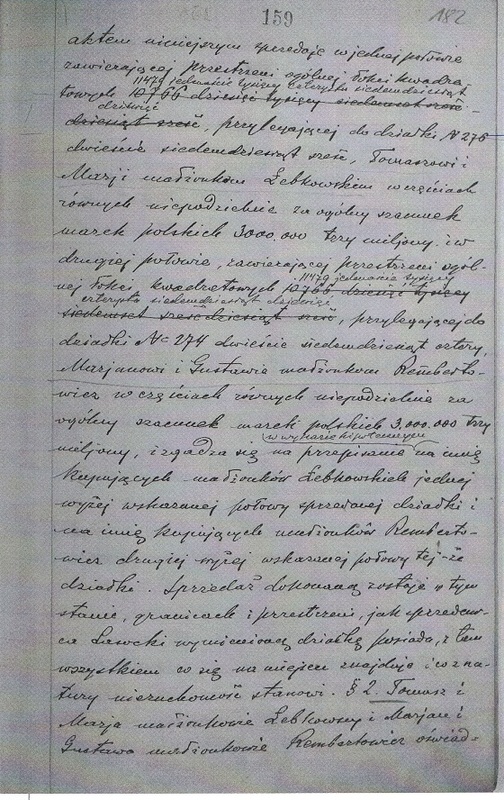

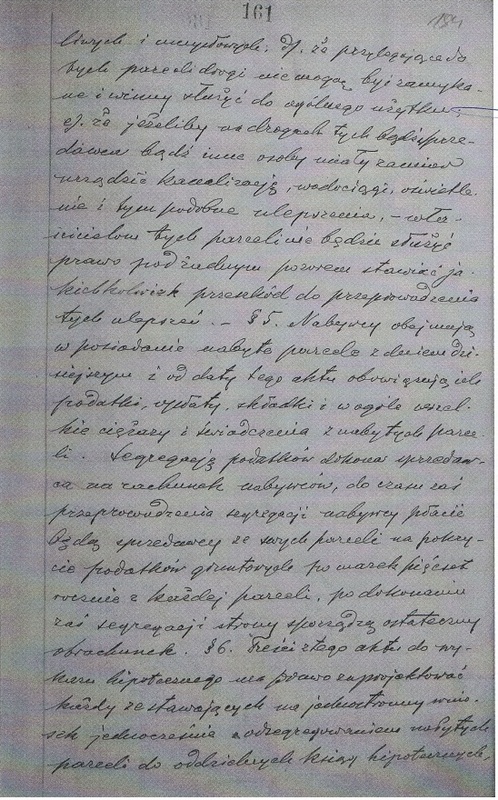

Jak łatwo zauważyć w roku 1923 połówka parceli zakupiona przez państwa Łepkowskich ( i ujawniona w księdze hipotecznej willa "Elibór") zachowała nr 275, a połówce parceli dla której utworzono księgę hipoteczną "willa Margucin" nadano numer 275a.

Dokładnie w akcie notarialnym powyżej czytamy:

"Treść z tego aktu do wykazu hipotecznego ma prawo zaprojektować każdy ze stawiających się na jednostronny wniosek jednocześnie z odsegregowaniem nabytych parceli do oddzielnych ksiąg hipotecznych złożony zostanie plan nabytych parceli z których parcela małżonków Łebkowskich oznaczona będzie nr 275 (dwieście siedemdziesiąt pięć), a parcela małżonków Rembertowiczów 275a (dwieście siedemdziesiąt pięć litera a)"

"Na mocy aktu nr 42 t.III tej księgi ze składu nieruchomości niniejszej działkę gruntu oznaczoną 275 na planie złożonym pod nr 3 do zbioru dowodów tomu I tej księgi zawierającą przestrzeni 22958 łok. kwadratowych z czego pod połową ulicy 1420 łok. kw. nabyli w jednej połowie zawierającej przestrzeni ogólnej 11479 łok.kw. i oznaczonej 275 na planie załączonym do zbioru dowodów tomu III tej księgi pod nr 26 Tomasz i Maria małżonkowie Łebkowscy za 300 000 marek i w drugiej połowie zawierającej przestrzeni ogólnej 11479 łok.kw . i oznaczonej 275a na tymże planie Marjan i Gustawa małżonkowie Rembertowicz za 300 000 marek."

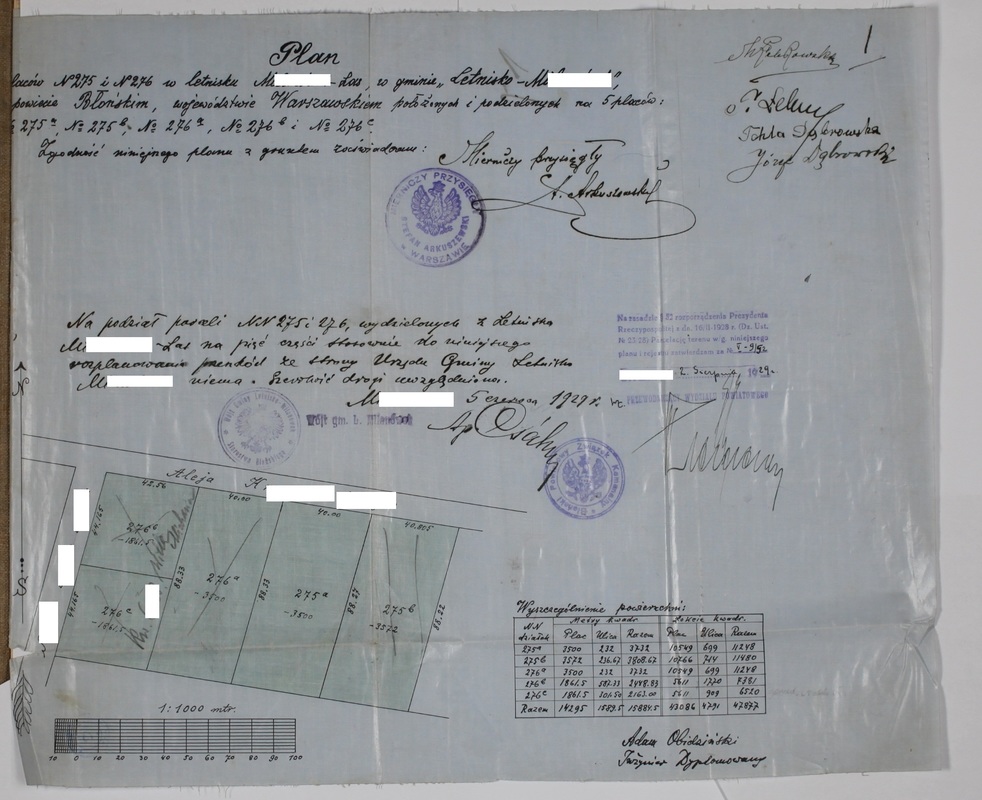

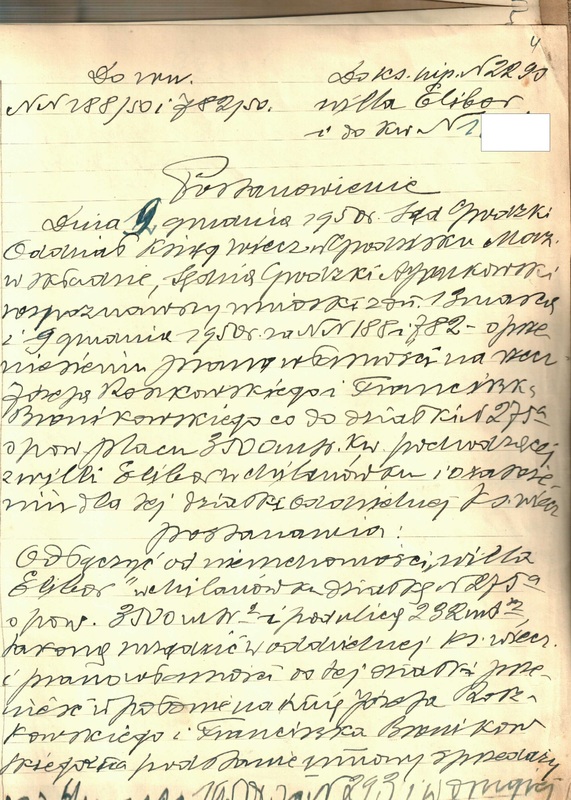

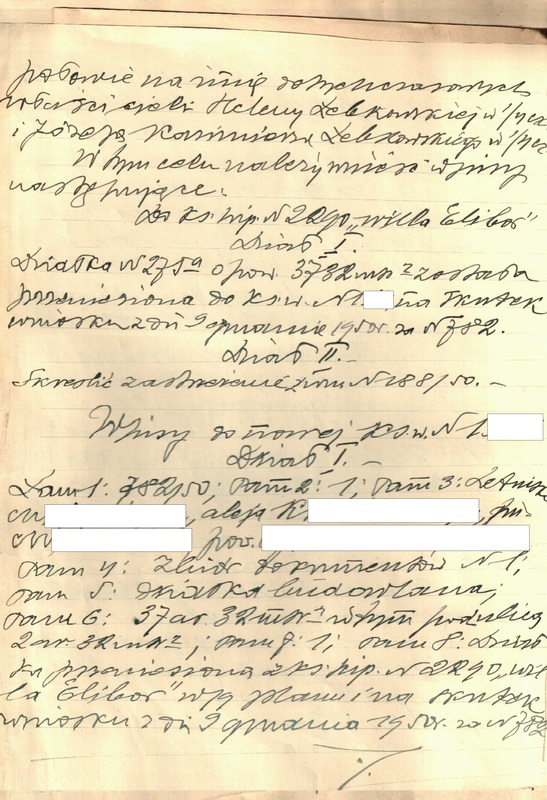

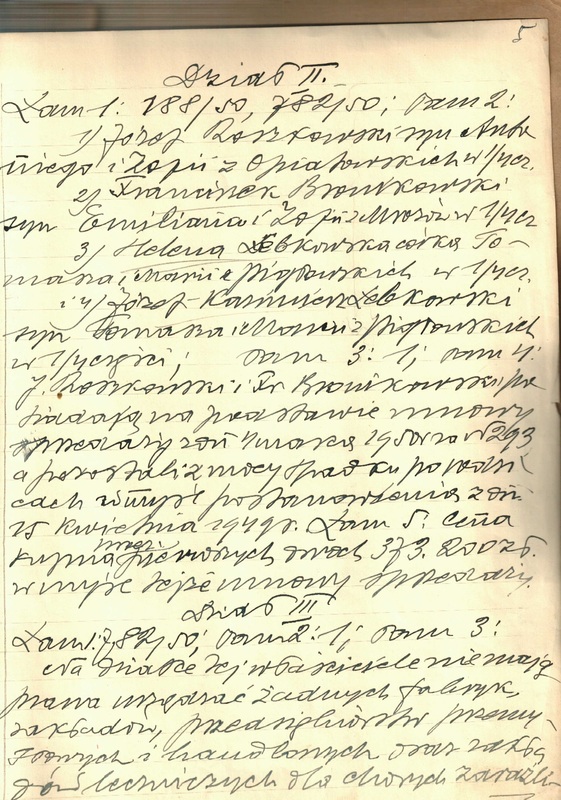

Numeracja ta przetrwała aż do roku ..... 1929. W tym bowiem roku mierniczy Stefan Arkuszewski sporządził plan, który następnie został zatwierdzony przez Wydział Powiatowy Błoński. Najprawdopodobniej jednym z celów jego pracy było ujednolicenie numeracji powstałej w wyniku podziałów pierwotnych parceli. Wnioskujemy to z faktu, ze zmienił on numerację działek powstałych z podziału parceli 275. Uznał, że działki powstałe z wtórnego podziału muszą mieć inne numery niż pierwotna parcela i zdecydował, że połówka dopisana do księgi hipotecznej "Willa Elibór" będzie miała numer 275a (a nie 275 jak przedtem ustalono), a połówka dla której założono księgę hipoteczną "willa Margucin" numer 275b (a nie 275a, jak ustalono wcześniej).

Sprawa byłaby prosta i oczywista, gdyby nie fakt, że księga hipoteczna "willi Margucin" zaginęła i odtwarzano ją na podstawie ocalałych dokumentów. Czy odtworzono ją na działce 275a czy 275b? Jeżeli odtwarzano ją na podstawie zapisów księgi hipotecznej z której została wydzielona, to nie można wykluczyć, ze niezbyt kompetentny funkcjonariusz państwowy mógł odtworzyć jej numer na podstawie najstarszych zapisów, nie fatygując się by zbadać inne istniejące dokumenty.

Na taki rozwój wypadków może wskazywać ujawnienie państwa Rembertowicz jako władających "ćwoczą nieruchomością" w modernizacji ewidencji gruntów pomimo iż do tej nieruchomości nigdy nic nie mieli (ćwocza nieruchomość to przecież część połówki państwa Łebkowskich).

Do tego w modernizacji ewidencji gruntów z 2002 roku pojawiła się informacja o jakiejś działce 275a należącej rzekomo do państwa Łebkowskich od 1920 roku. Działka ta podobno znajdowała się się jeszcze gdzie indziej niż połówki powstałe z podziału działki 275 (najprawdopodobniej w drodze) i miałe inne niż one parametry. Działka taka oczywiście nie mogła istnieć, ale zaistniała w dokumencie państwowym i do tej pory nikt nie chce wyjaśnić na podstawie badania jakiej księgi hipotecznej ją zlokalizowano.

Czy zaginięcie księgi hipotecznej dla sąsiedniej nieruchomości rozpoczęło ciąg wydarzeń, który zaowocował kwestionowaniem zapisów konsekwentnie prowadzonych ksiąg dla ćwoczej nieruchomości? A może były to informacje znalezione w niezidentyfikowanym dotąd źródle w czasie modernizacji ewidencji gruntów? Nie będziemy tego wiedzieć dopóki nie umożliwi nam się wyjaśnienia sprawy w jawnym postępowaniu przed jakąkolwiek instytucją.

Sprawa parceli 275a powinna być w zasadzie drobną ciekawostką bez znaczenia. Ale nie możemy mieć pewności, że tak jest z powodu konsekwentnej odmowa wyjaśnienia skąd się biorą wątpliwości wokół stanu prawnego i faktycznego nieruchomości z niej powstałej.

Poniżej wyrys z mapy sporządzonej przez mierniczego Stefana Arkuszewskiego z 1929 roku i 1950 roku. Dokumentacja pochodząca z modernizacji ewidencji gruntów; Informacja o jakieś działce 275 a znalezionej w czasie rzekomo w czasie badania ksiąg wieczystych w 2002 roku. Informacja o rzekomym władaniu nieruchomością przez państwa Rembertowicz z 1996 r.

Pierwsza pułapka (na niekompetentnych funkcjonariuszy) czyli pączkująca działka 275a.

Jak łatwo zauważyć w roku 1923 połówka parceli zakupiona przez państwa Łepkowskich ( i ujawniona w księdze hipotecznej willa "Elibór") zachowała nr 275, a połówce parceli dla której utworzono księgę hipoteczną "willa Margucin" nadano numer 275a.

Dokładnie w akcie notarialnym powyżej czytamy:

"Treść z tego aktu do wykazu hipotecznego ma prawo zaprojektować każdy ze stawiających się na jednostronny wniosek jednocześnie z odsegregowaniem nabytych parceli do oddzielnych ksiąg hipotecznych złożony zostanie plan nabytych parceli z których parcela małżonków Łebkowskich oznaczona będzie nr 275 (dwieście siedemdziesiąt pięć), a parcela małżonków Rembertowiczów 275a (dwieście siedemdziesiąt pięć litera a)"

"Na mocy aktu nr 42 t.III tej księgi ze składu nieruchomości niniejszej działkę gruntu oznaczoną 275 na planie złożonym pod nr 3 do zbioru dowodów tomu I tej księgi zawierającą przestrzeni 22958 łok. kwadratowych z czego pod połową ulicy 1420 łok. kw. nabyli w jednej połowie zawierającej przestrzeni ogólnej 11479 łok.kw. i oznaczonej 275 na planie załączonym do zbioru dowodów tomu III tej księgi pod nr 26 Tomasz i Maria małżonkowie Łebkowscy za 300 000 marek i w drugiej połowie zawierającej przestrzeni ogólnej 11479 łok.kw . i oznaczonej 275a na tymże planie Marjan i Gustawa małżonkowie Rembertowicz za 300 000 marek."

Numeracja ta przetrwała aż do roku ..... 1929. W tym bowiem roku mierniczy Stefan Arkuszewski sporządził plan, który następnie został zatwierdzony przez Wydział Powiatowy Błoński. Najprawdopodobniej jednym z celów jego pracy było ujednolicenie numeracji powstałej w wyniku podziałów pierwotnych parceli. Wnioskujemy to z faktu, ze zmienił on numerację działek powstałych z podziału parceli 275. Uznał, że działki powstałe z wtórnego podziału muszą mieć inne numery niż pierwotna parcela i zdecydował, że połówka dopisana do księgi hipotecznej "Willa Elibór" będzie miała numer 275a (a nie 275 jak przedtem ustalono), a połówka dla której założono księgę hipoteczną "willa Margucin" numer 275b (a nie 275a, jak ustalono wcześniej).

Sprawa byłaby prosta i oczywista, gdyby nie fakt, że księga hipoteczna "willi Margucin" zaginęła i odtwarzano ją na podstawie ocalałych dokumentów. Czy odtworzono ją na działce 275a czy 275b? Jeżeli odtwarzano ją na podstawie zapisów księgi hipotecznej z której została wydzielona, to nie można wykluczyć, ze niezbyt kompetentny funkcjonariusz państwowy mógł odtworzyć jej numer na podstawie najstarszych zapisów, nie fatygując się by zbadać inne istniejące dokumenty.

Na taki rozwój wypadków może wskazywać ujawnienie państwa Rembertowicz jako władających "ćwoczą nieruchomością" w modernizacji ewidencji gruntów pomimo iż do tej nieruchomości nigdy nic nie mieli (ćwocza nieruchomość to przecież część połówki państwa Łebkowskich).

Do tego w modernizacji ewidencji gruntów z 2002 roku pojawiła się informacja o jakiejś działce 275a należącej rzekomo do państwa Łebkowskich od 1920 roku. Działka ta podobno znajdowała się się jeszcze gdzie indziej niż połówki powstałe z podziału działki 275 (najprawdopodobniej w drodze) i miałe inne niż one parametry. Działka taka oczywiście nie mogła istnieć, ale zaistniała w dokumencie państwowym i do tej pory nikt nie chce wyjaśnić na podstawie badania jakiej księgi hipotecznej ją zlokalizowano.

Czy zaginięcie księgi hipotecznej dla sąsiedniej nieruchomości rozpoczęło ciąg wydarzeń, który zaowocował kwestionowaniem zapisów konsekwentnie prowadzonych ksiąg dla ćwoczej nieruchomości? A może były to informacje znalezione w niezidentyfikowanym dotąd źródle w czasie modernizacji ewidencji gruntów? Nie będziemy tego wiedzieć dopóki nie umożliwi nam się wyjaśnienia sprawy w jawnym postępowaniu przed jakąkolwiek instytucją.

Sprawa parceli 275a powinna być w zasadzie drobną ciekawostką bez znaczenia. Ale nie możemy mieć pewności, że tak jest z powodu konsekwentnej odmowa wyjaśnienia skąd się biorą wątpliwości wokół stanu prawnego i faktycznego nieruchomości z niej powstałej.

Poniżej wyrys z mapy sporządzonej przez mierniczego Stefana Arkuszewskiego z 1929 roku i 1950 roku. Dokumentacja pochodząca z modernizacji ewidencji gruntów; Informacja o jakieś działce 275 a znalezionej w czasie rzekomo w czasie badania ksiąg wieczystych w 2002 roku. Informacja o rzekomym władaniu nieruchomością przez państwa Rembertowicz z 1996 r.

III

Druga pułapka (na niekompetentnych funkcjonariuszy) czyli jak dobrze mieć sąsiada.

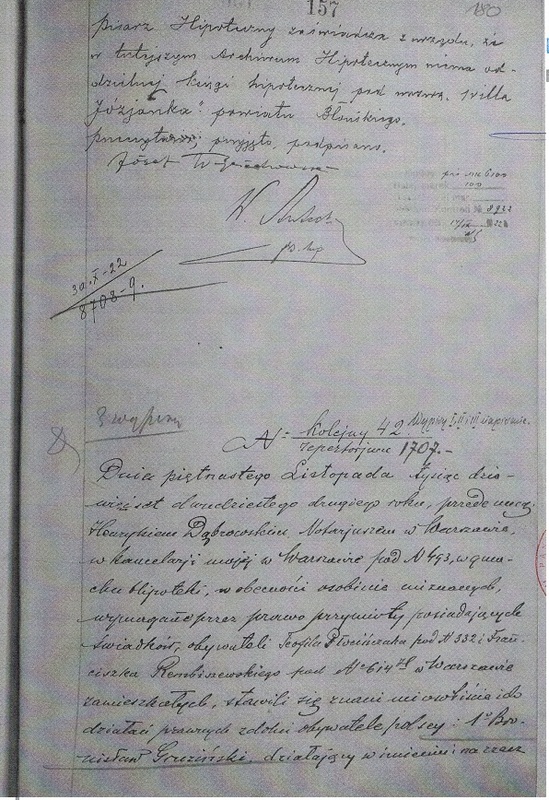

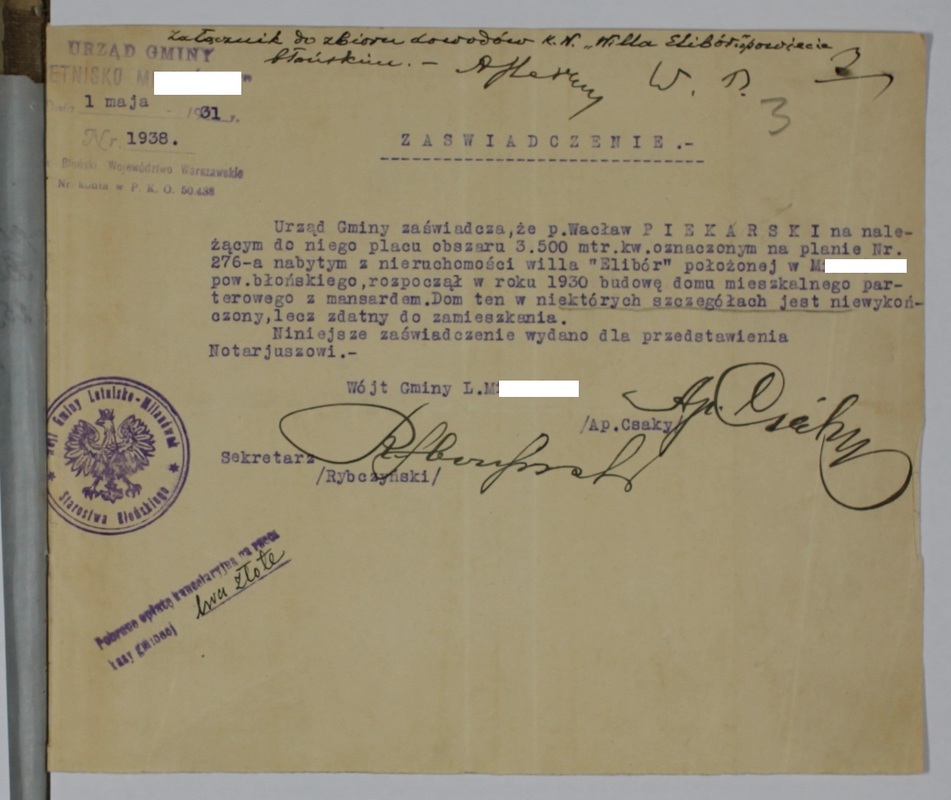

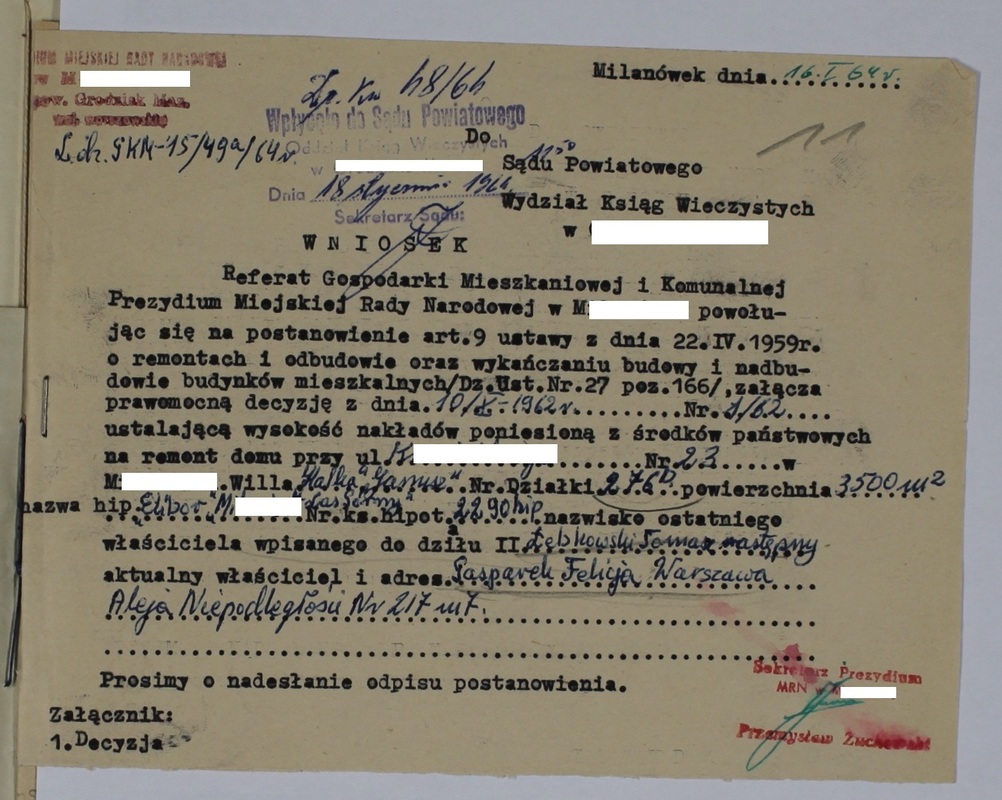

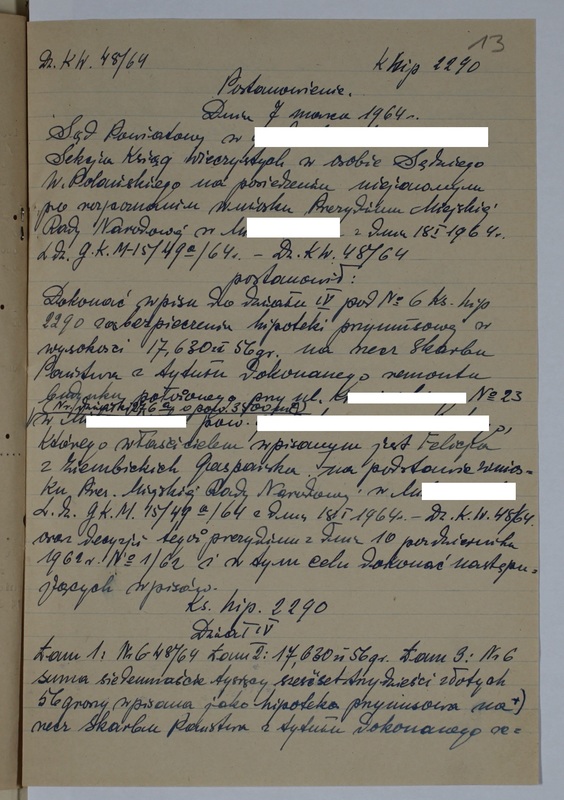

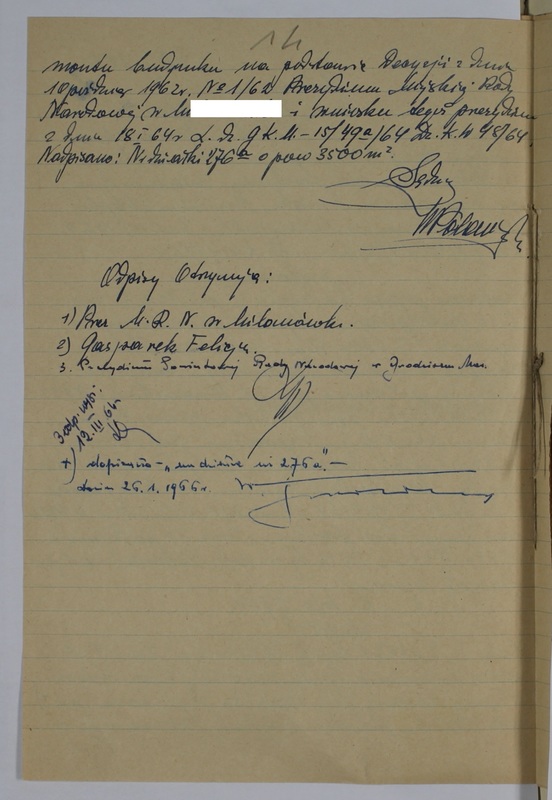

Państwo Łebkowscy traktowali najwyraźniej parcele dla których prowadzono księgę wieczystą "willa Elibór" jako inwestycję i kolejno je wyprzedawali (jak się domyślamy z satysfakcjonującym zyskiem). Działka nr 275a nie znalazła przed wojną nabywcy i pozostała niezabudowana. Nabywcę za to znalazła m. in. działka sąsiednia 276a. Jej nowy właściciel postawił na niej budynek. I jeszcze przed wojną zdołał odsprzedać parcelę 276a jako nieruchomość zabudowaną. Pomimo iż nieruchomość zmieniła właściciela nie wyodrębniono dla niej nowej księgi hipotecznej, ani nie zmieniono jej nazwy. Nie był to zresztą odizolowany przypadek. W efekcie doprowadziło to do powstania kilku "willi Elibór" należących do różnych właścicieli - co mogło prowadzić do powstania pewnego zamieszania, które jednak łatwo byłoby wyprostować biorąc pod uwagę dobrze zachowana księgę hipoteczną.

Losy przedwojennego budynku "willa Elibor" (tego na działce 276a) były typowe. Dokwaterowano w niej lokatorów i gmina pod nieobecność właścicieli zarządzała nieruchomością wykonując niezbędne remonty, których kosztami obciążono nawet hipotekę tej nieruchomości. Obecnie gmina się do tego nie przyznaje. Z drugiej strony w stosunku do "ćwoczej nieruchomości" gmina nie może rzekomo wykluczyć niczego, ani zarządu gminy, ani władania samoistnego, ani ulokowania w niej lokatorów. Co z kolei nie pozwala nam wykluczyć, że historia sąsiedniej nieruchomości mogła odegrać pewną rolę w zdarzeniach z XXI, które sprowadzają się do nie uznawania zapisów konsekwentnie prowadzonych ksiąg wieczystych dla "ćwoczej nieruchomości" za wiążącej.

Poniżej publikujemy część dokumentów związanych z sąsiednią nieruchomością.

Druga pułapka (na niekompetentnych funkcjonariuszy) czyli jak dobrze mieć sąsiada.

Państwo Łebkowscy traktowali najwyraźniej parcele dla których prowadzono księgę wieczystą "willa Elibór" jako inwestycję i kolejno je wyprzedawali (jak się domyślamy z satysfakcjonującym zyskiem). Działka nr 275a nie znalazła przed wojną nabywcy i pozostała niezabudowana. Nabywcę za to znalazła m. in. działka sąsiednia 276a. Jej nowy właściciel postawił na niej budynek. I jeszcze przed wojną zdołał odsprzedać parcelę 276a jako nieruchomość zabudowaną. Pomimo iż nieruchomość zmieniła właściciela nie wyodrębniono dla niej nowej księgi hipotecznej, ani nie zmieniono jej nazwy. Nie był to zresztą odizolowany przypadek. W efekcie doprowadziło to do powstania kilku "willi Elibór" należących do różnych właścicieli - co mogło prowadzić do powstania pewnego zamieszania, które jednak łatwo byłoby wyprostować biorąc pod uwagę dobrze zachowana księgę hipoteczną.

Losy przedwojennego budynku "willa Elibor" (tego na działce 276a) były typowe. Dokwaterowano w niej lokatorów i gmina pod nieobecność właścicieli zarządzała nieruchomością wykonując niezbędne remonty, których kosztami obciążono nawet hipotekę tej nieruchomości. Obecnie gmina się do tego nie przyznaje. Z drugiej strony w stosunku do "ćwoczej nieruchomości" gmina nie może rzekomo wykluczyć niczego, ani zarządu gminy, ani władania samoistnego, ani ulokowania w niej lokatorów. Co z kolei nie pozwala nam wykluczyć, że historia sąsiedniej nieruchomości mogła odegrać pewną rolę w zdarzeniach z XXI, które sprowadzają się do nie uznawania zapisów konsekwentnie prowadzonych ksiąg wieczystych dla "ćwoczej nieruchomości" za wiążącej.

Poniżej publikujemy część dokumentów związanych z sąsiednią nieruchomością.

IV

Pra-ćwocza nieruchomość zmienia właścicieli

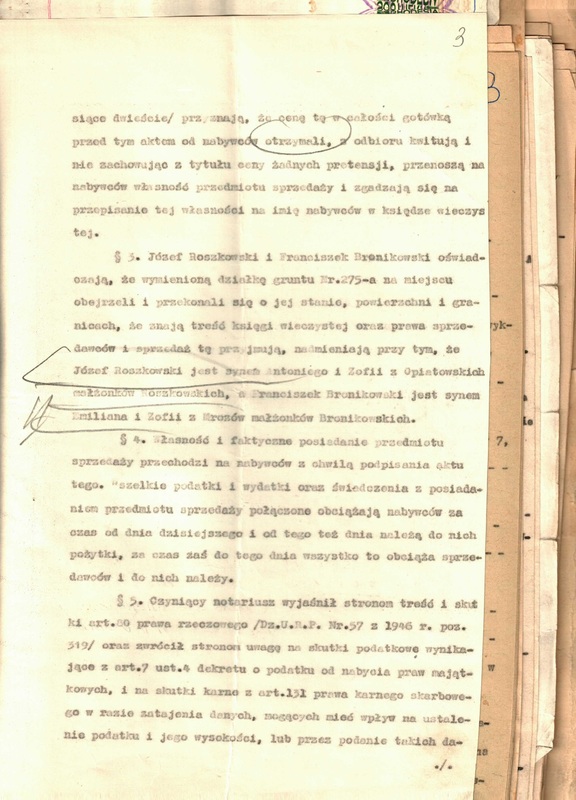

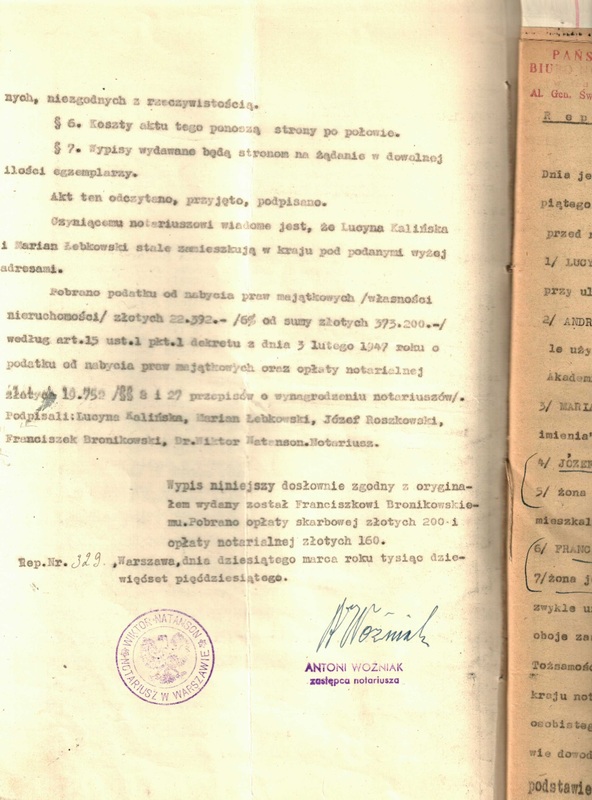

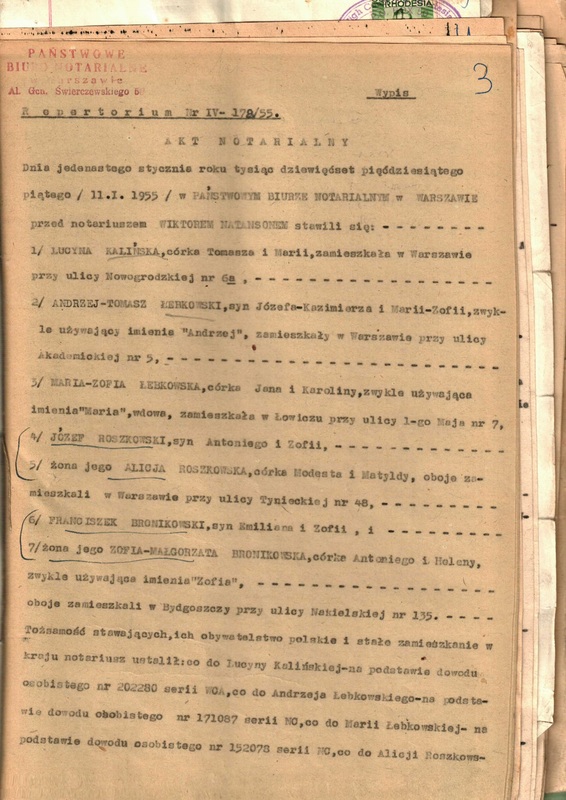

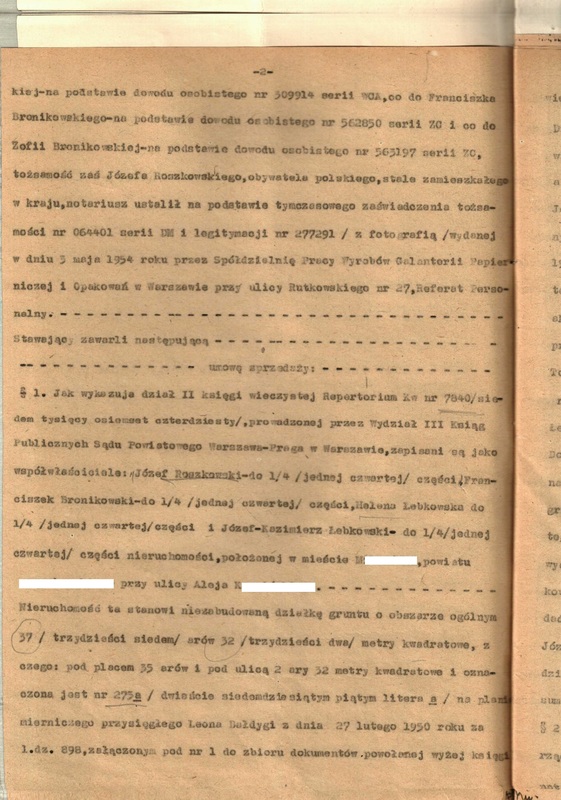

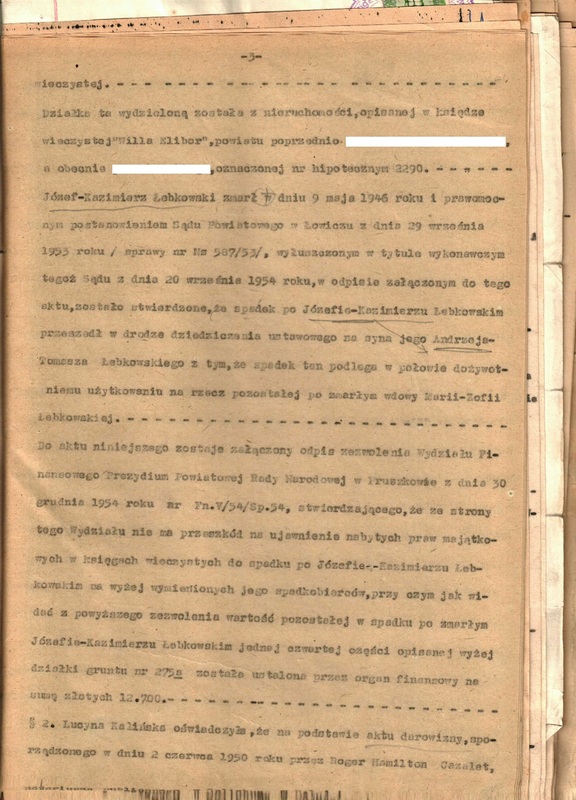

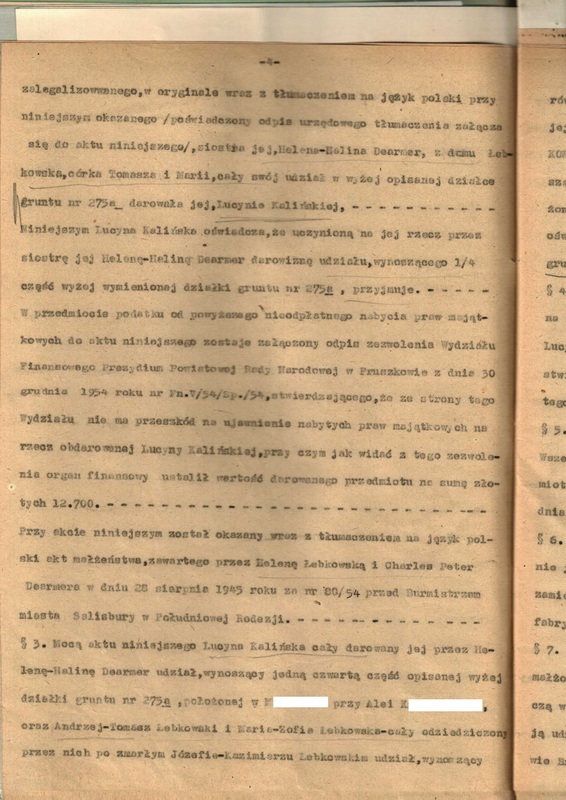

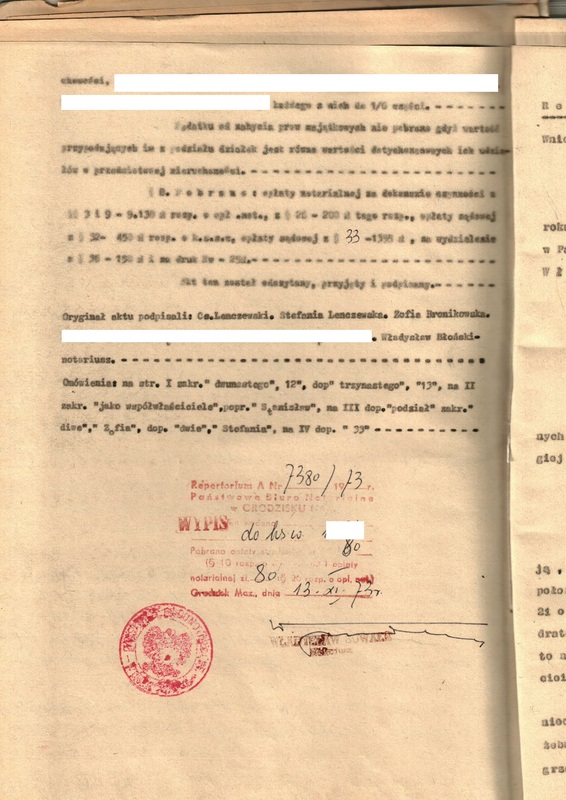

Wróćmy jednak do ćwoczej nieruchomości (czyli połówki dawnej działki 275a). Nieruchomość (działka 275a) pozostała wyłączną własnością państwa Łebkowskich i ich spadkobierców do roku 1950 i pozostała niezabudowana przynajmniej do roku 1955. W latach 1950 i 1955 została sprzedana w trochę skomplikowanej transakcji państwu Roszkowskim i Bronikowskim. Forma transakcji wynikała z faktu, że część spadkobierców znalazła się za granicą lub nie było z nimi kontaktu. Toteż nabywcy nabyli najpierw udziały od części właścicieli, a potem w roku 1955 dokończono transakcję nabywając resztę udziałów. Poniżej akty notarialne z 1950 i 1955 roku.

Pra-ćwocza nieruchomość zmienia właścicieli

Wróćmy jednak do ćwoczej nieruchomości (czyli połówki dawnej działki 275a). Nieruchomość (działka 275a) pozostała wyłączną własnością państwa Łebkowskich i ich spadkobierców do roku 1950 i pozostała niezabudowana przynajmniej do roku 1955. W latach 1950 i 1955 została sprzedana w trochę skomplikowanej transakcji państwu Roszkowskim i Bronikowskim. Forma transakcji wynikała z faktu, że część spadkobierców znalazła się za granicą lub nie było z nimi kontaktu. Toteż nabywcy nabyli najpierw udziały od części właścicieli, a potem w roku 1955 dokończono transakcję nabywając resztę udziałów. Poniżej akty notarialne z 1950 i 1955 roku.

V

Trzecia pułapka (na niekompetentnych funkcjonariuszy) czyli komunistyczny przekładaniec na księgach wieczystych

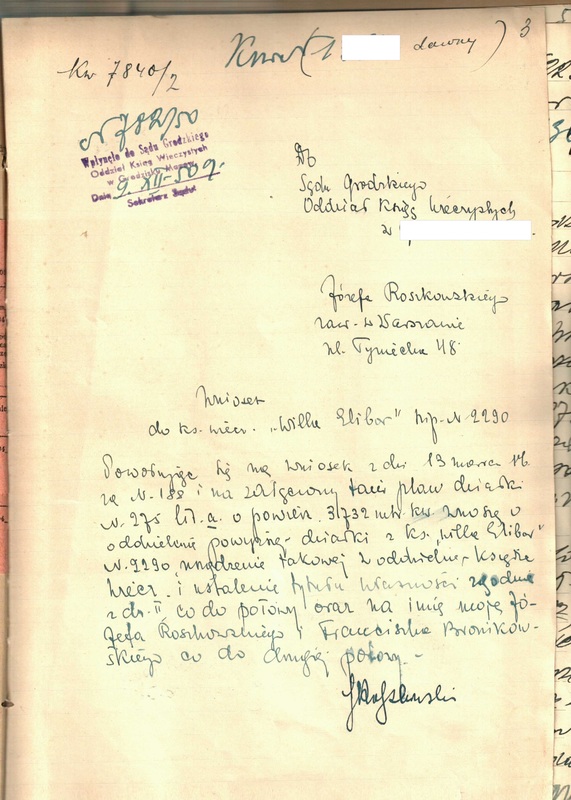

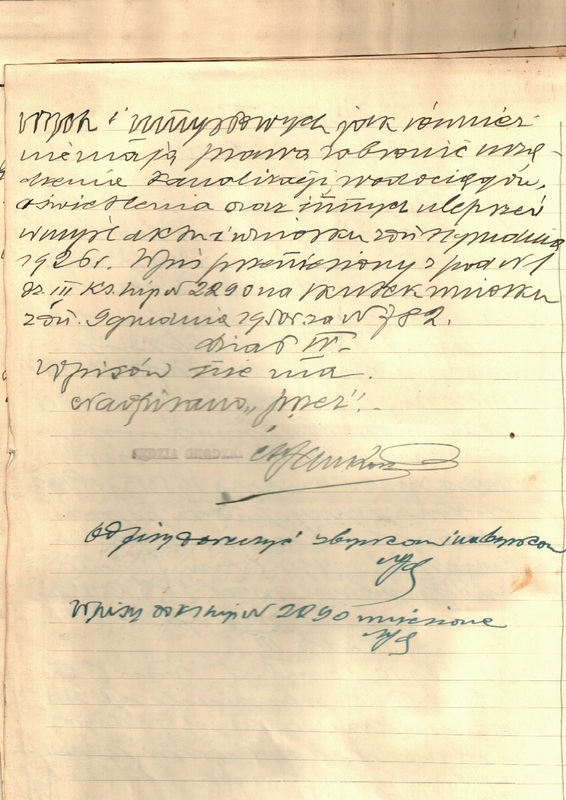

W tym miejscu trzeba wyjaśnić mały zamęt jaki komunistycznym władzom udało się zrobić z księgami wieczystymi. Do momentu pierwszej transakcji w 1950 roku nieruchomość pozostawała w księdze hipotecznej prowadzonej dla "willi Elibór". Po nabyciu udziałów złożono podanie o założenie dla niej nowej księgi wieczystej (najprawdopodobniej taki był wymóg) i przyznano jej numer pod jakim występuje do dziś. Jednak w międzyczasie na mocy ustawy zdecydowano, że wszystkie księgi wieczyste dla okolic Warszawy będą prowadzone przez sądy warszawskie. Najprawdopodobniej właśnie z tego powodu transakcja z 1955 roku była przeprowadzona na innym numerze (który obecnie jest numerem zbioru dokumentów dołączonych do akt właściwej księgi wieczystej W***/00001***/*). Do nadanego pierwotnie numeru powrócono gdy prowadzenie ksiąg wieczystych zlecono lokalnym biurom notarialnym. (skany z wniosku o wydzielenie działki 275a do nowej księgi wieczystej i postanowienie założeniu księgi nadaniu numeru, skan z odnotowania tego w księdze hipotecznej)

Trzecia pułapka (na niekompetentnych funkcjonariuszy) czyli komunistyczny przekładaniec na księgach wieczystych

W tym miejscu trzeba wyjaśnić mały zamęt jaki komunistycznym władzom udało się zrobić z księgami wieczystymi. Do momentu pierwszej transakcji w 1950 roku nieruchomość pozostawała w księdze hipotecznej prowadzonej dla "willi Elibór". Po nabyciu udziałów złożono podanie o założenie dla niej nowej księgi wieczystej (najprawdopodobniej taki był wymóg) i przyznano jej numer pod jakim występuje do dziś. Jednak w międzyczasie na mocy ustawy zdecydowano, że wszystkie księgi wieczyste dla okolic Warszawy będą prowadzone przez sądy warszawskie. Najprawdopodobniej właśnie z tego powodu transakcja z 1955 roku była przeprowadzona na innym numerze (który obecnie jest numerem zbioru dokumentów dołączonych do akt właściwej księgi wieczystej W***/00001***/*). Do nadanego pierwotnie numeru powrócono gdy prowadzenie ksiąg wieczystych zlecono lokalnym biurom notarialnym. (skany z wniosku o wydzielenie działki 275a do nowej księgi wieczystej i postanowienie założeniu księgi nadaniu numeru, skan z odnotowania tego w księdze hipotecznej)

VI

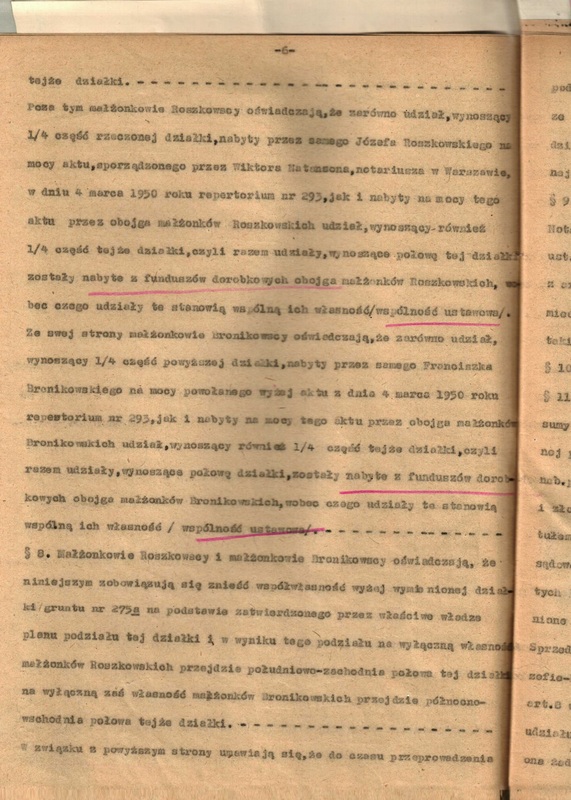

Działka 275a dzieli się na "ćwoczą nieruchomość i inne

Państwo Roszkowscy i Bronikowscy nie dokonali formalnego podziału nieruchomości, chociaż czynili pewne starania. (Widocznie czasy temu nie sprzyjały), Tym niemniej faktycznie nieruchomość została podzielona i państwo Bronikowscy wybudowali na swojej części dom. Pod koniec lat 1950-tych były ku temu sprzyjające warunki bowiem poluzowano prawodawstwo na tyle, że obywatele odzyskali prawo do posiadania własnego domu, pod warunkiem aby nie był ....... zbyt duży. Dom państwa Bronikowskich musiał wiec spełniać swoiste parametry, by pozostać w ich wyłącznym władaniu. M.in powierzchnia mieszkalna nie mogła przekraczać 100 m2.

Warto w tym miejscu poświęcić kilka słów osobie nowego właściciela - Franciszka Bronikowskiego. Był on jednym w pierwszych polskich olimpijczyków. Zdobył medal na olimpiadzie w Amsterdamie w 1928 roku startując w czwórce wioślarskiej. W młodości miał czas i środki aby zajmować się sportem. Był bowiem synem przedsiębiorcy z branży meblarskiej mającego fabrykę w Bydgoszczy. Po wojnie fabryka została upaństwowiona i włączona w skład Bydgoskich Fabryk mebli, co najprawdopodobniej było głównym powodem dla którego Franciszek Bronikowski zdecydował się na przeprowadzkę do miasteczka M, gdzie w istniejącej do dziś szopie założył warsztat mebli artystycznych. Według opowieści świadków tworzył piękne, barokowe meble. Mała próbka jego twórczości znaleziona w szopie wisi na ścianie w ćwoczym saloniku. (więcej można znaleźć na stronach Polskiego Komitetu Olimpijskiego). Kilka lat po śmierci męża Zofia Bronikowska wraz z dziećmi zdecydowała się na sprzedaż nieruchomości z zachowaniem prawa do dożywotniego mieszkania (służebność osobista).

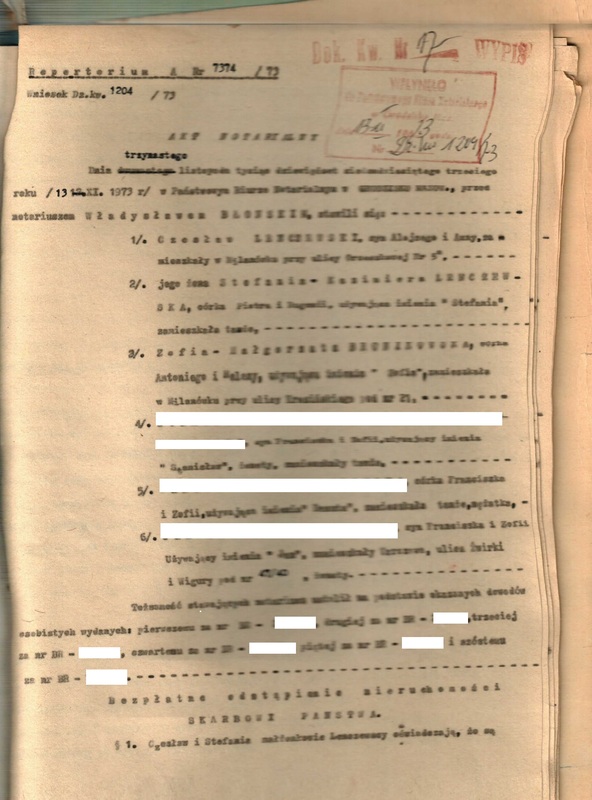

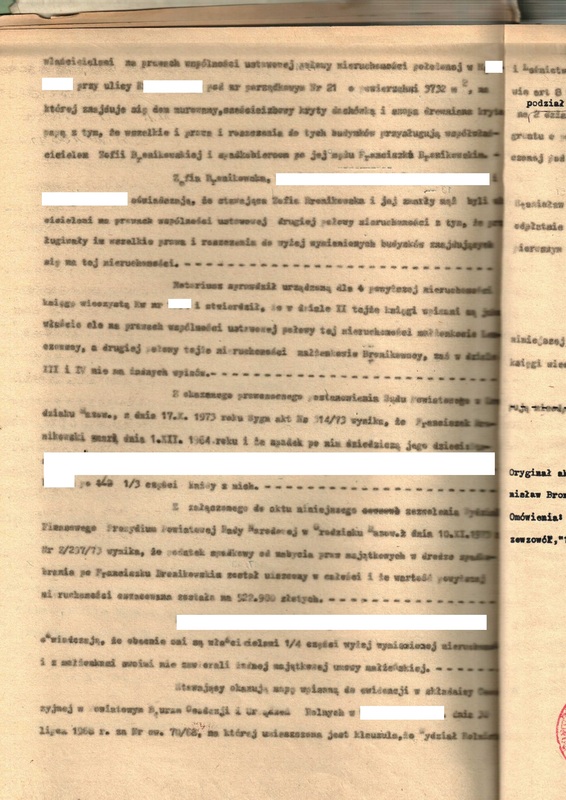

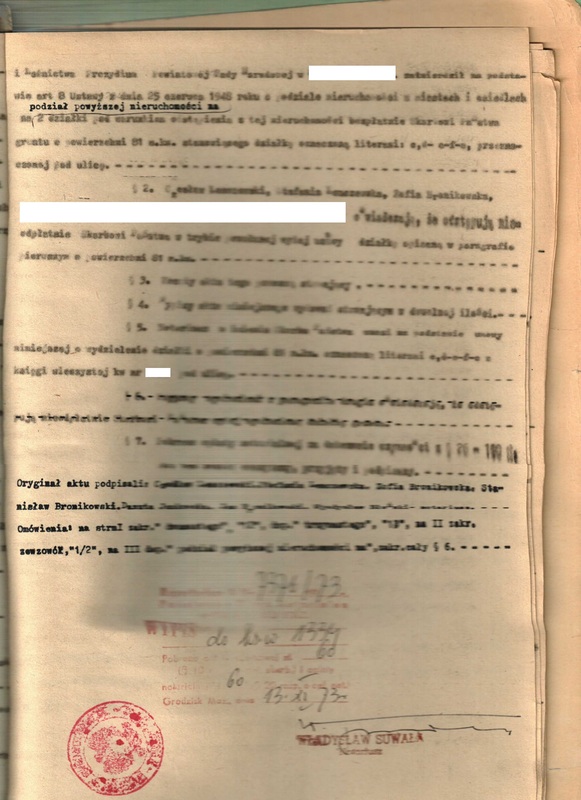

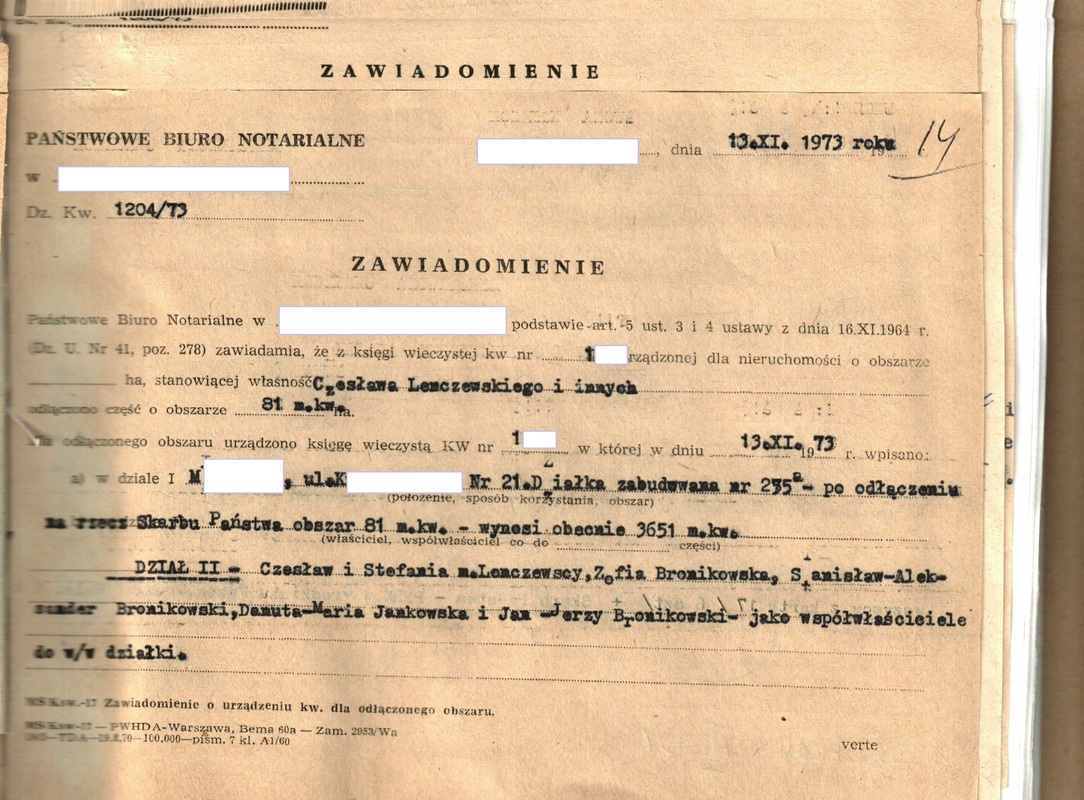

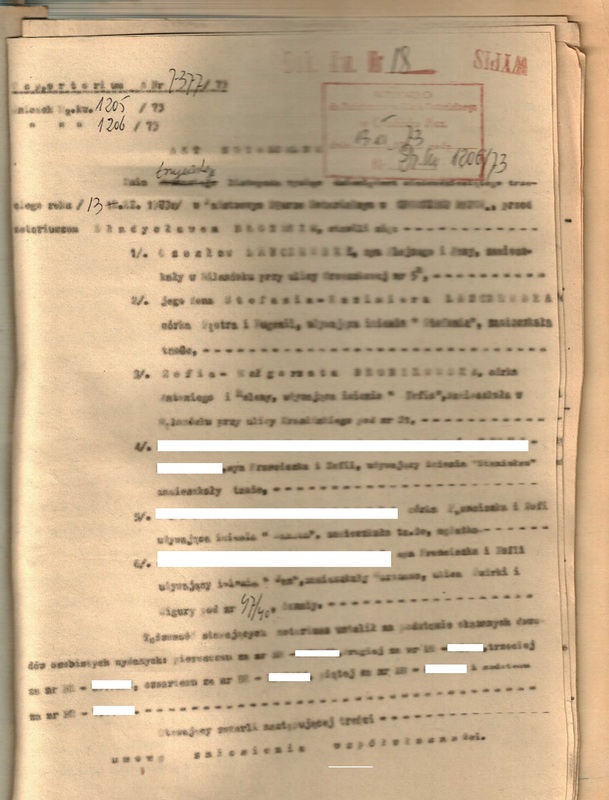

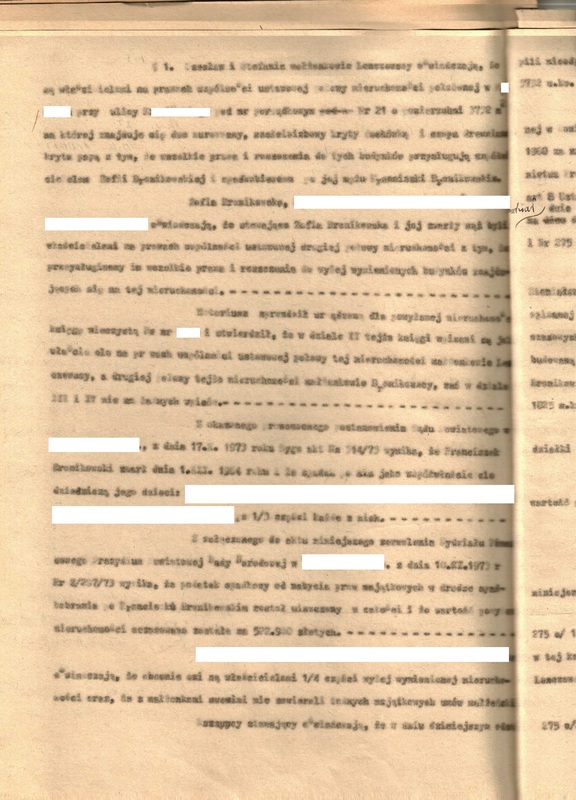

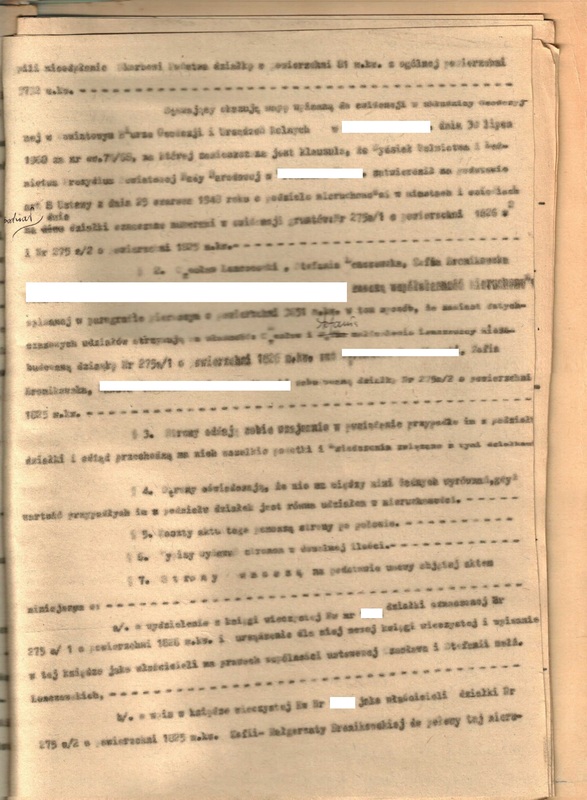

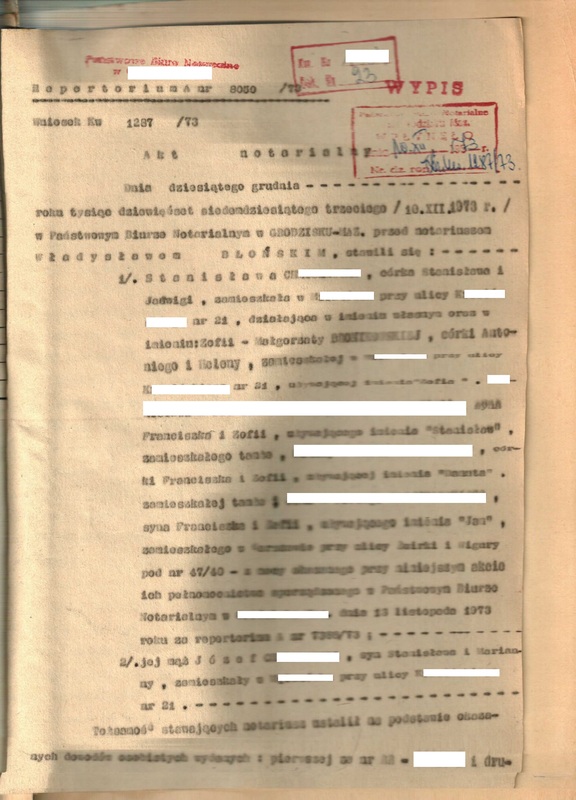

Przed sprzedażą nieruchomości uporządkowano jej sytuacje dokonując formalnego podziału pomiędzy współwłaścicieli państwa Bronikowskich i Lenczewskich, którzy w między czasie nabyli współudziały w nieruchomości od poprzednich współwłaścicieli. Powstały wówczas oficjalnie działki 275a/1 i 275a/2. Najprawdopodobniej wypełniając wymogi obowiązującego wówczas prawa państwo Bronikowscy i Lenczewscy legalizując istniejący podział oddali nieodpłatnie na rzecz Skarbu Państwa część nieruchomości zajętej pod drogę (lub raczej chodnik). Państwo przyjęło darowiznę, a państwowe biuro notarialne odnotowało to w prowadzonej księdze wieczystej. Poniżej mapa geodezyjna planowanego podziału nieruchomości z 1968 roku oraz akty notarialne darowizny na rzecz Skarbu Państwa i zniesienia współwłasności (czyli podziału nieruchomości) z 1973.

Działka 275a dzieli się na "ćwoczą nieruchomość i inne

Państwo Roszkowscy i Bronikowscy nie dokonali formalnego podziału nieruchomości, chociaż czynili pewne starania. (Widocznie czasy temu nie sprzyjały), Tym niemniej faktycznie nieruchomość została podzielona i państwo Bronikowscy wybudowali na swojej części dom. Pod koniec lat 1950-tych były ku temu sprzyjające warunki bowiem poluzowano prawodawstwo na tyle, że obywatele odzyskali prawo do posiadania własnego domu, pod warunkiem aby nie był ....... zbyt duży. Dom państwa Bronikowskich musiał wiec spełniać swoiste parametry, by pozostać w ich wyłącznym władaniu. M.in powierzchnia mieszkalna nie mogła przekraczać 100 m2.

Warto w tym miejscu poświęcić kilka słów osobie nowego właściciela - Franciszka Bronikowskiego. Był on jednym w pierwszych polskich olimpijczyków. Zdobył medal na olimpiadzie w Amsterdamie w 1928 roku startując w czwórce wioślarskiej. W młodości miał czas i środki aby zajmować się sportem. Był bowiem synem przedsiębiorcy z branży meblarskiej mającego fabrykę w Bydgoszczy. Po wojnie fabryka została upaństwowiona i włączona w skład Bydgoskich Fabryk mebli, co najprawdopodobniej było głównym powodem dla którego Franciszek Bronikowski zdecydował się na przeprowadzkę do miasteczka M, gdzie w istniejącej do dziś szopie założył warsztat mebli artystycznych. Według opowieści świadków tworzył piękne, barokowe meble. Mała próbka jego twórczości znaleziona w szopie wisi na ścianie w ćwoczym saloniku. (więcej można znaleźć na stronach Polskiego Komitetu Olimpijskiego). Kilka lat po śmierci męża Zofia Bronikowska wraz z dziećmi zdecydowała się na sprzedaż nieruchomości z zachowaniem prawa do dożywotniego mieszkania (służebność osobista).

Przed sprzedażą nieruchomości uporządkowano jej sytuacje dokonując formalnego podziału pomiędzy współwłaścicieli państwa Bronikowskich i Lenczewskich, którzy w między czasie nabyli współudziały w nieruchomości od poprzednich współwłaścicieli. Powstały wówczas oficjalnie działki 275a/1 i 275a/2. Najprawdopodobniej wypełniając wymogi obowiązującego wówczas prawa państwo Bronikowscy i Lenczewscy legalizując istniejący podział oddali nieodpłatnie na rzecz Skarbu Państwa część nieruchomości zajętej pod drogę (lub raczej chodnik). Państwo przyjęło darowiznę, a państwowe biuro notarialne odnotowało to w prowadzonej księdze wieczystej. Poniżej mapa geodezyjna planowanego podziału nieruchomości z 1968 roku oraz akty notarialne darowizny na rzecz Skarbu Państwa i zniesienia współwłasności (czyli podziału nieruchomości) z 1973.

VII

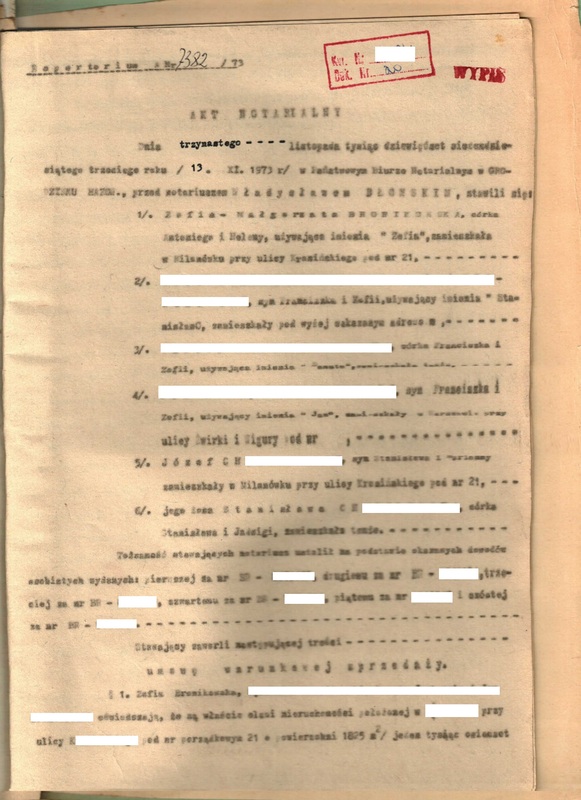

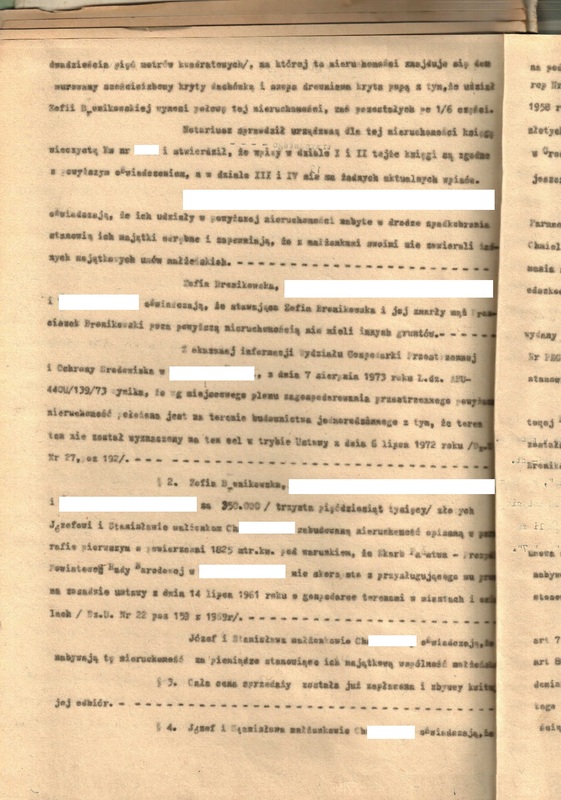

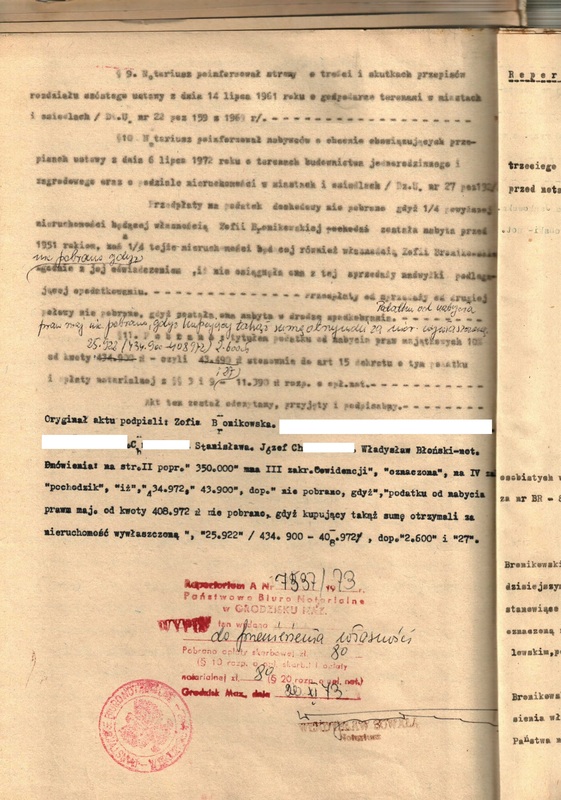

"Ćwocza nieruchomość" przechodzi w ręce rodziny Ch.

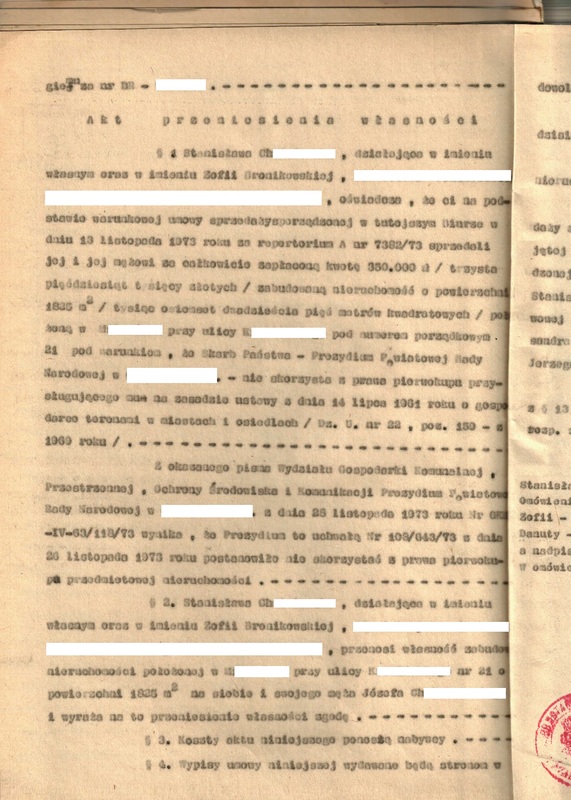

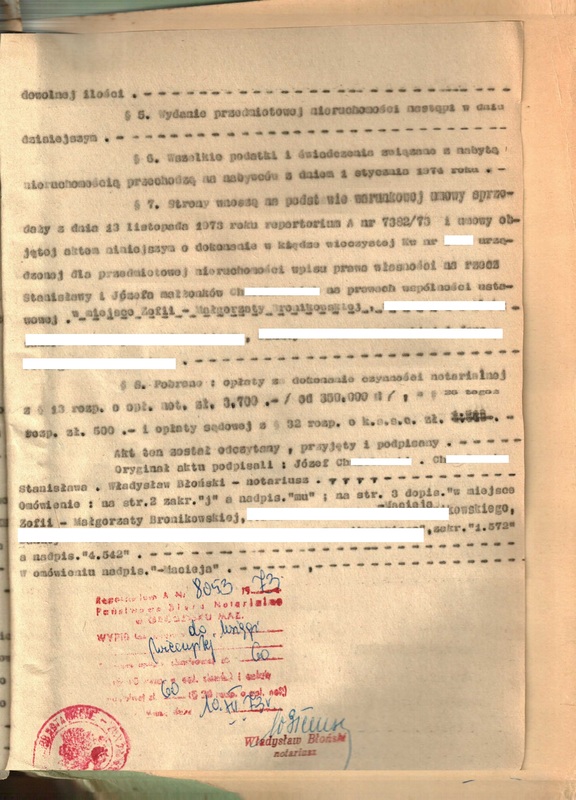

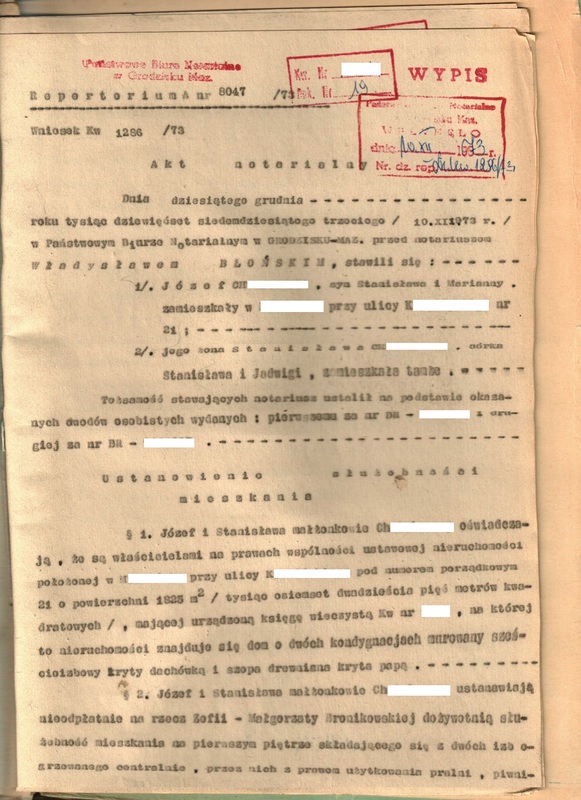

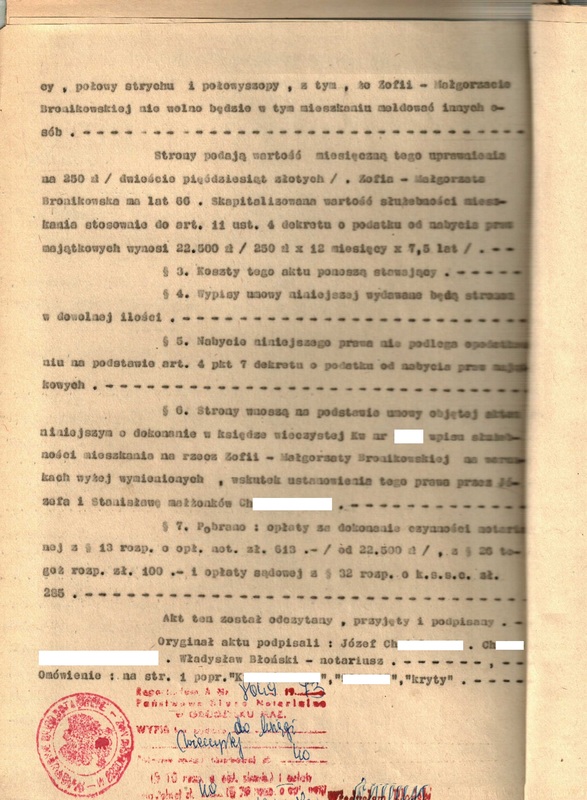

Jak wspomnieliśmy wdowa po Franciszku Bronikowskim wraz z pozostałymi spadkobiercami sprzedała nieruchomość zachowując sobie prawo do dożywotniego mieszkania na terenie nieruchomości (służebność osobista). Miało to miejsce w 1973 roku. Nieruchomość nabyli małżeństwo Józef i Stanisława Ch. Z opowieści potwierdzonych treścią aktu notarialnego wynika, ze pieniądze na zakup posiadali z odszkodowania za zniszczenie środowiskowe, których przyczyną była działająca w pobliżu ich poprzedniego domu fabryka Polfa.

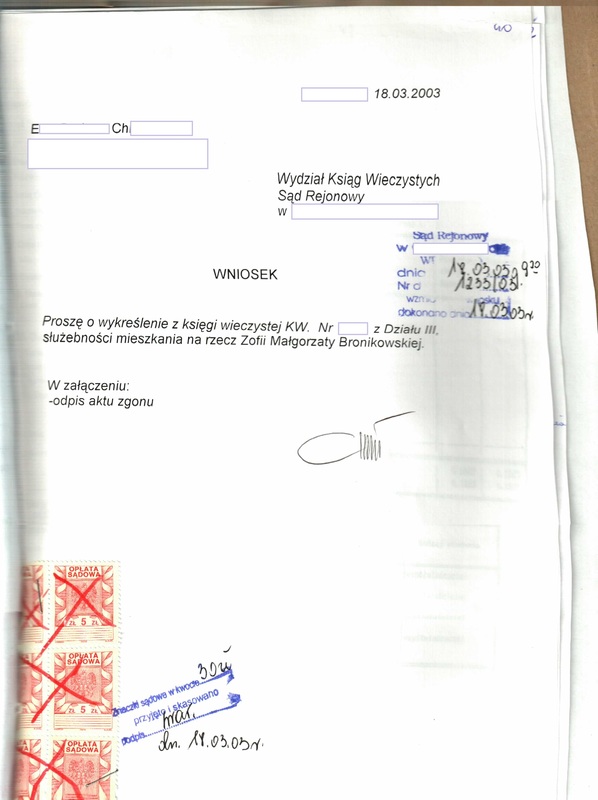

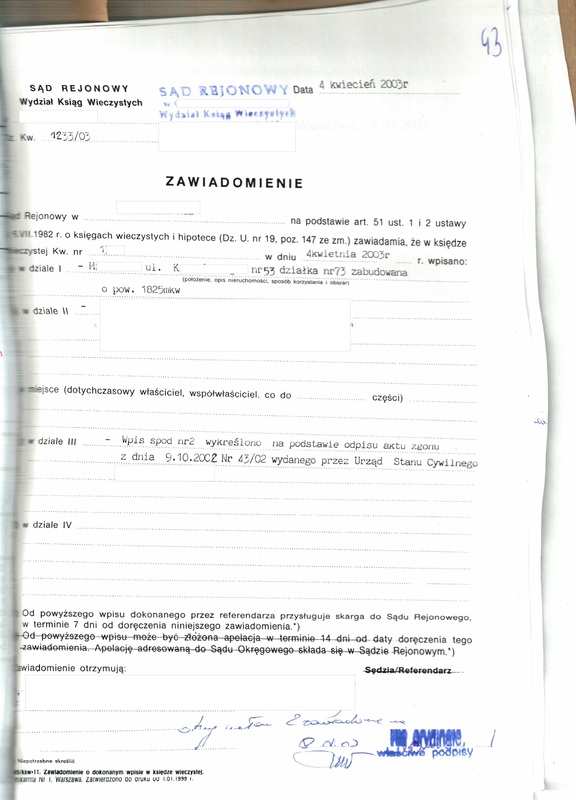

Poniżej akty notarialne sprzedaży (umowa przedwstępna i ostateczna) i ustanowienia służebności oraz jej wykreślenia po śmierci Zofii Bronikowskiej w 2003 roku.

"Ćwocza nieruchomość" przechodzi w ręce rodziny Ch.

Jak wspomnieliśmy wdowa po Franciszku Bronikowskim wraz z pozostałymi spadkobiercami sprzedała nieruchomość zachowując sobie prawo do dożywotniego mieszkania na terenie nieruchomości (służebność osobista). Miało to miejsce w 1973 roku. Nieruchomość nabyli małżeństwo Józef i Stanisława Ch. Z opowieści potwierdzonych treścią aktu notarialnego wynika, ze pieniądze na zakup posiadali z odszkodowania za zniszczenie środowiskowe, których przyczyną była działająca w pobliżu ich poprzedniego domu fabryka Polfa.

Poniżej akty notarialne sprzedaży (umowa przedwstępna i ostateczna) i ustanowienia służebności oraz jej wykreślenia po śmierci Zofii Bronikowskiej w 2003 roku.

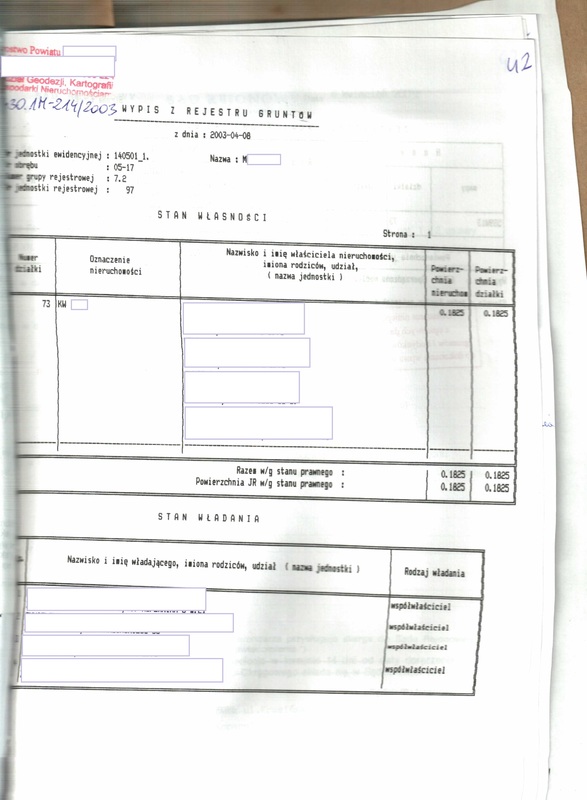

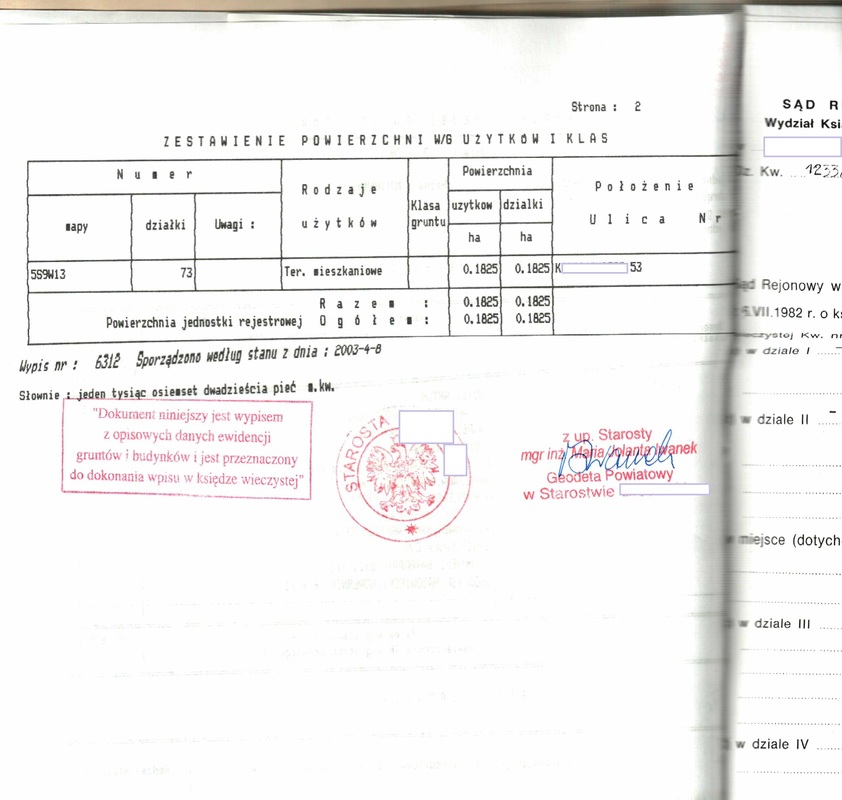

Nieruchomość pozostawała całkowicie we władaniu członków rodziny Ch. aż do roku 2006. Oczywiście władając nieruchomością przez ponad 30 lat rodzina Ch spowodowała powstanie szeregu dokumentów w których urzędy poświadczały o ich władaniu nieruchomością. Na przykład liczne wypisy z ewidencji gruntów, które były wystawiane w związku z kolejnymi aktami darowizny w obrębie rodziny, czy tez dokumentacja, która powstała w wyniku przebudów, remontów i adaptacji. Dokumentacja ta. z nieujawnionych względów jest ignorowana przez wszystkie instytucje państwowe. Nie chcąc przeciążać strony umieszczamy kilka przykładowych dokumentów.

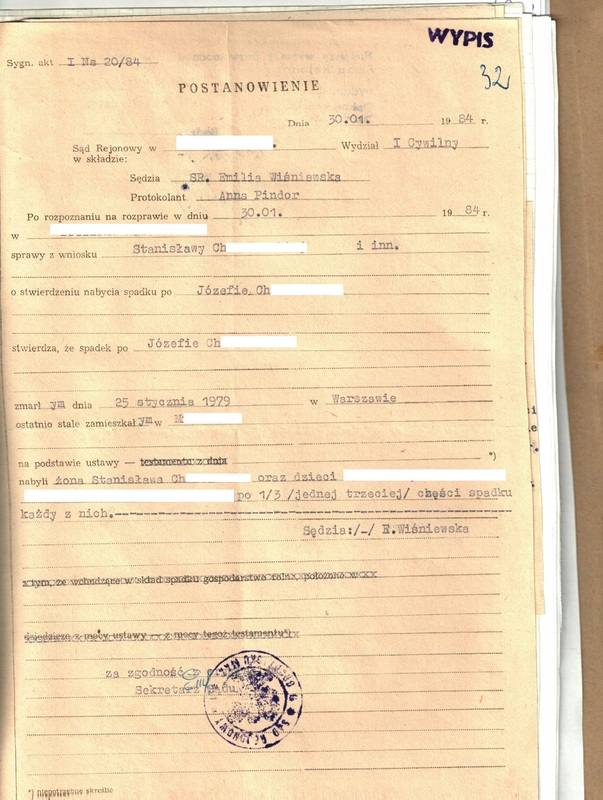

Zacznijmy od sprawy sądowej o nabycie spadku po Józefie Ch, w którego skład wchodziła, jak się domyślamy, przede wszystkim nieruchomość, co zresztą zostało potwierdzone odpowiednim wpisem w księdze wieczystej na wniosek spadkobierców. Zdarzenia te miały miejsce w 1984 roku, a związane z nimi dokumenty znajduj ą się w Sądzie Rejonowym (tym samym, który konsekwentnie odmawia procesowania spraw w oparciu o istniejący stan faktyczny

Niewątpliwie dokumentem potwierdzającym władanie nieruchomością przez właścicieli ujawnionych w księgach wieczystych są wypisy z ewidencji gruntów. Można powiedzieć, ze przedłożenie takiego wypisu jest elementem składowym każdej czynności skutkującej zmianą zapisów w księdze wieczystej. Bez względu na to czy chodzi o ujawnienia zakupu, darowizny, podziału nieruchomości, nabycia spadku czy też np wykreślenie służebności osobistej po zgonie beneficjanta. Poniżej kilka dokumentów, które znajdują się w Sądzie Rejonowym.

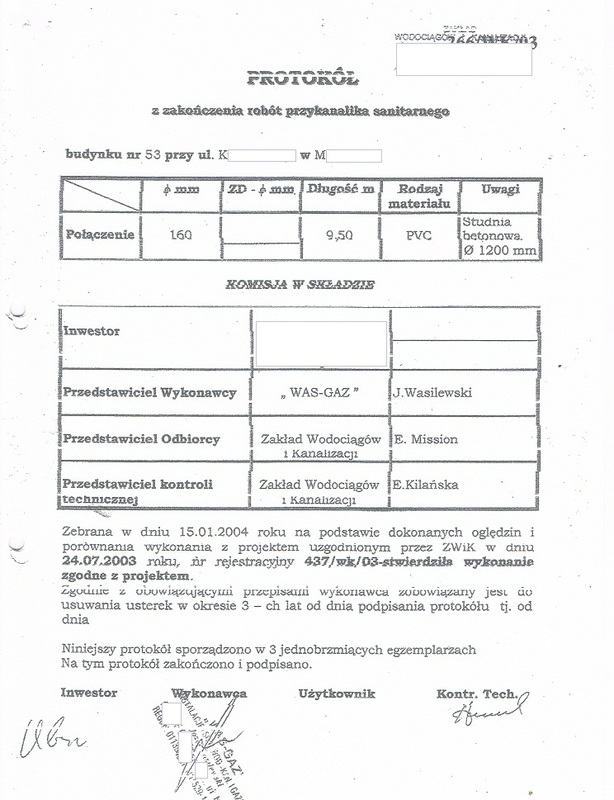

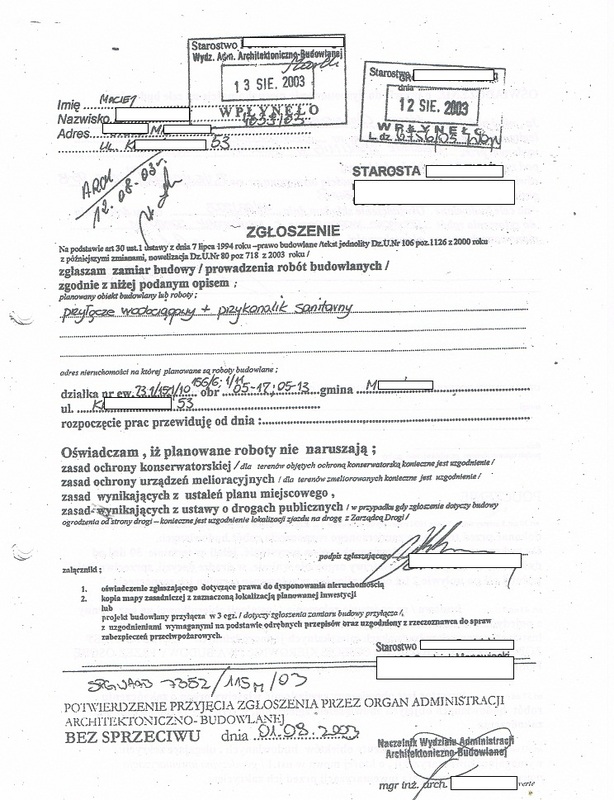

Oczywiście Sąd Rejonowy nie jest jedyną instytucją w której znajdują się dokumenty poświadczające o tym, że nieruchomość znajdowała się we władaniu kolejnych właścicieli ujawnionych w prowadzonych dla nieruchomości księgach wieczystych. Dokumenty takie znajdują się również w urzędzie gminy i starostwa. Dla przykładu publikujemy dokumentacje związaną z adaptacjami, przebudowami etc na które pozwolenia (po wykazaniu prawa do dysponowania nieruchomością) wydawała gmina (do 2000 roku) i powiat po 2000 roku. Takich dokumentów mamy sporo.

VIII

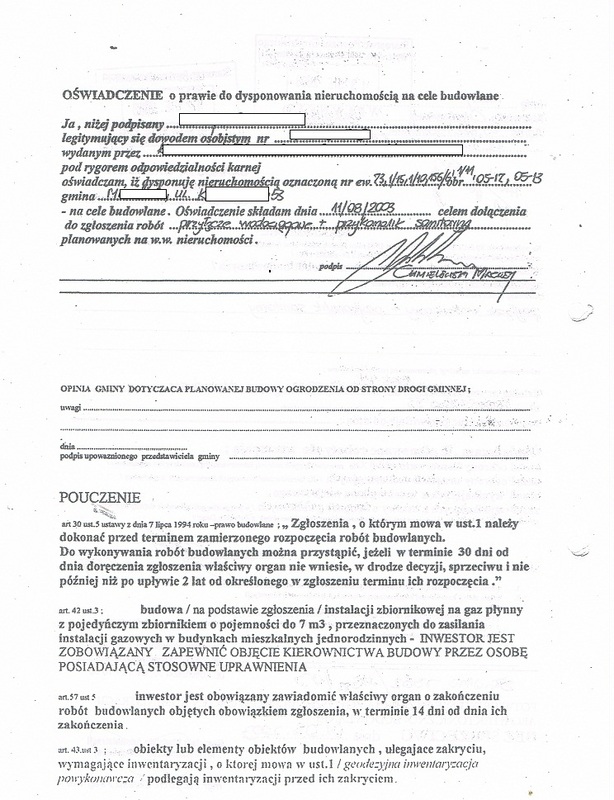

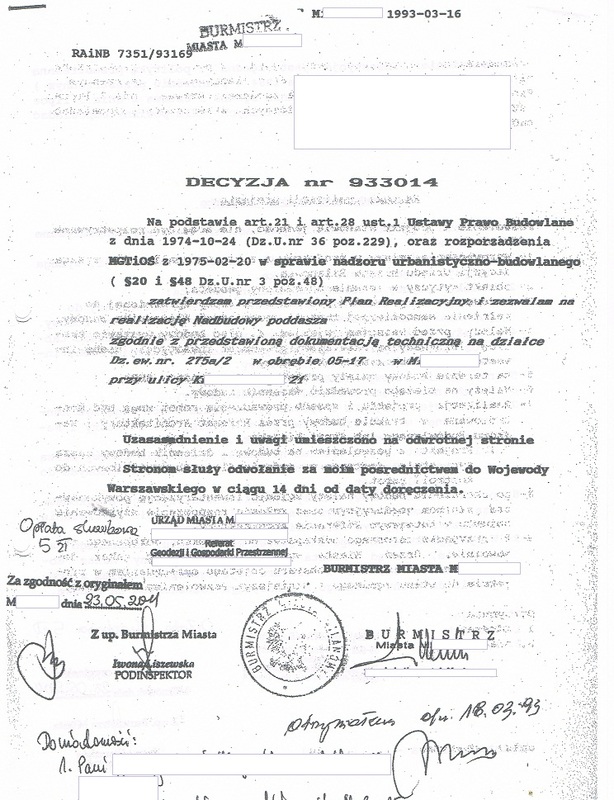

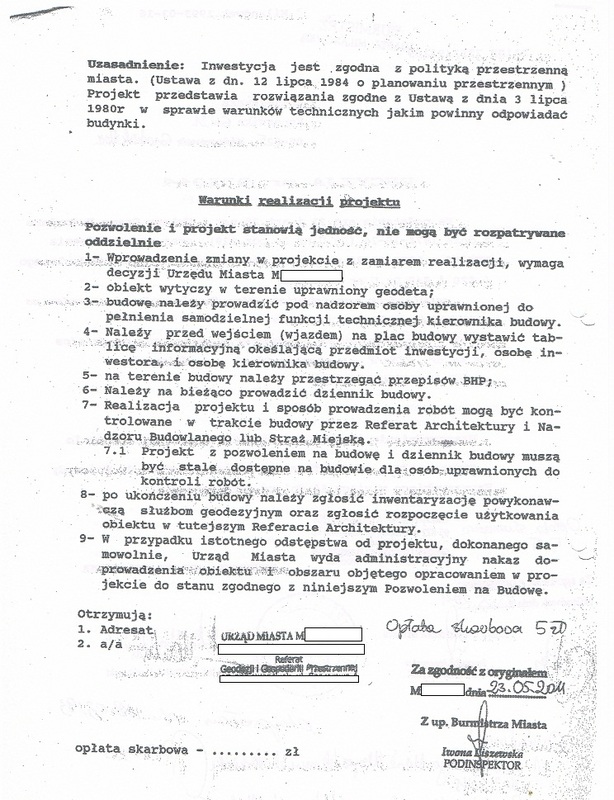

Czwarta pułapka (na niekompetentnych funkcjonariuszy) czyli o numeracjach słów kilka

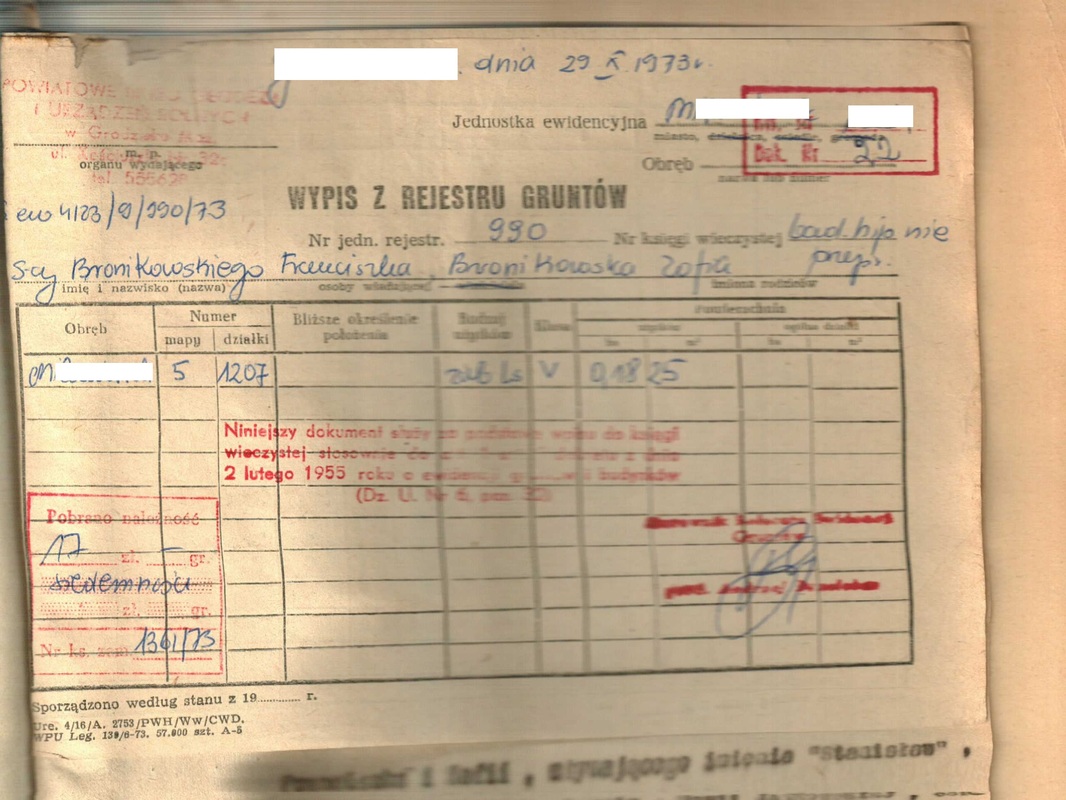

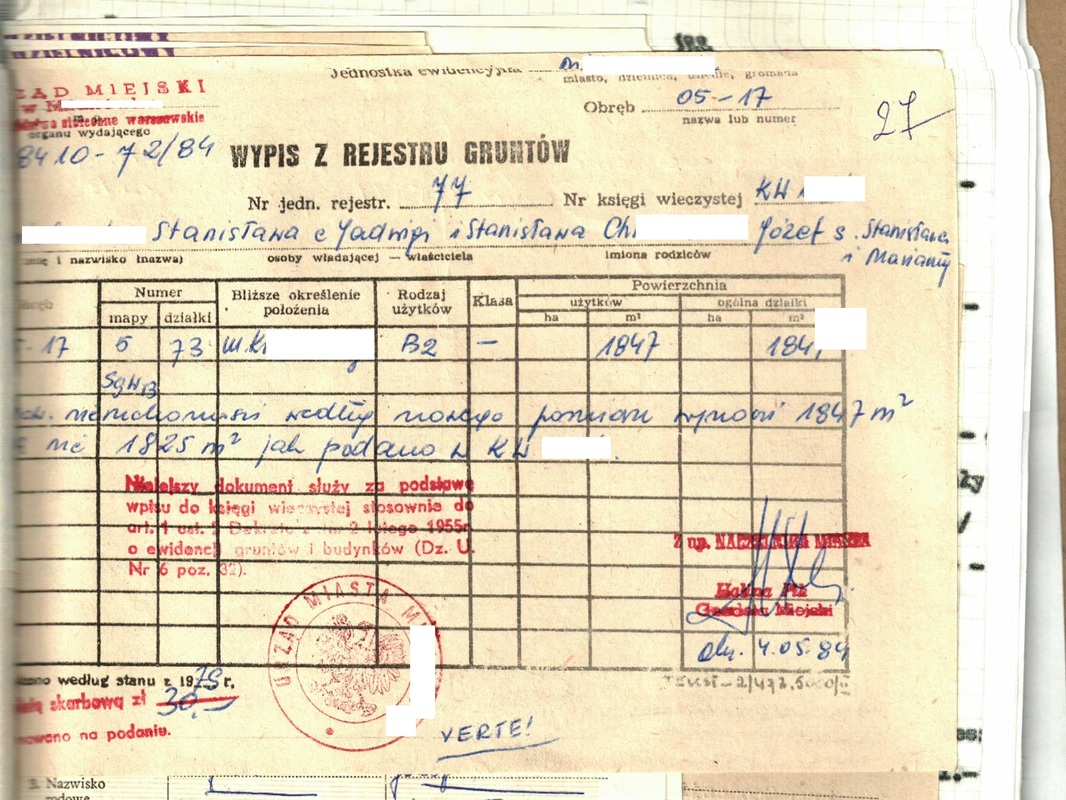

Przeglądając dokumentację nie sposób nie zauważyć, że "ćwocza nieruchomość" występuje pod różnymi oznaczeniami. Wynika to po prostu z tego, że kilkukrotnie robiono "rewolucję" w oznaczeniach geodezyjnych. Zacznijmy od oznaczeń geodezyjnych. Jak już pisaliśmy w czasie pierwotnej parcelacji parceli nadano numer 275. Potem na skutek podziałów powstały parcele 275a i 275b, a na początku lat 1970 w wyniku kolejnych podziałów wyłoniły się działki 275a/1 i 275a/2 (ćwocza). Cały czas był to ten sam system numeracji geodezyjnej. W latach 1970-tych dokonano pierwszej zmiany numeracji i działce ćwoczej nadano numer 1207. W następnej dekadzie znowu postanowiono zmienić system oznaczeń geodezyjnych numer 1207 został zmieniony na 73. I tak jest do dzisiaj.

W pod koniec lat 1990-tych dla odmiany zmieniono numery budynków i budynek na "ćwoczej nieruchomości", który bodajże od początku swojego istnienia miał numer 21 został przypisany do numeru 53.

Przez długi okres czasu myśleliśmy, że są sprawy (a zmiana numeracji jest jedną z nich) przy których bałaganu nie można narobić. Jednak zbierając dokumentację wpadł nam w ręce pewien dokument, który publikujemy.

Jest to pozwolenie na "nadbudowę" budynku na działce 275a/2 z 1993 roku. Z dokumentacji wynika, ze nie jest to żadna nadbudowa, a adaptacja częsci strychu. W 1993 roku nie buło tez działki o numerze 275a/2. Działka posiadająca ten numer zdążyła go już dwukrotnie zmienić i w momencie wydawania pozwolenia oznaczona była numerem 73. DO tego pozwolenie na adaptację dano osobie dysponującej 1/3 udziałów, a właścicieli pozostałej części po prostu o tym fakcie poinformowano (tak wynika przynajmniej z dokumentacji). Hmmm.... Jak widać poszanowanie praw własności w latach 1990-tych na tym terenie kwitło.

Czwarta pułapka (na niekompetentnych funkcjonariuszy) czyli o numeracjach słów kilka

Przeglądając dokumentację nie sposób nie zauważyć, że "ćwocza nieruchomość" występuje pod różnymi oznaczeniami. Wynika to po prostu z tego, że kilkukrotnie robiono "rewolucję" w oznaczeniach geodezyjnych. Zacznijmy od oznaczeń geodezyjnych. Jak już pisaliśmy w czasie pierwotnej parcelacji parceli nadano numer 275. Potem na skutek podziałów powstały parcele 275a i 275b, a na początku lat 1970 w wyniku kolejnych podziałów wyłoniły się działki 275a/1 i 275a/2 (ćwocza). Cały czas był to ten sam system numeracji geodezyjnej. W latach 1970-tych dokonano pierwszej zmiany numeracji i działce ćwoczej nadano numer 1207. W następnej dekadzie znowu postanowiono zmienić system oznaczeń geodezyjnych numer 1207 został zmieniony na 73. I tak jest do dzisiaj.

W pod koniec lat 1990-tych dla odmiany zmieniono numery budynków i budynek na "ćwoczej nieruchomości", który bodajże od początku swojego istnienia miał numer 21 został przypisany do numeru 53.

Przez długi okres czasu myśleliśmy, że są sprawy (a zmiana numeracji jest jedną z nich) przy których bałaganu nie można narobić. Jednak zbierając dokumentację wpadł nam w ręce pewien dokument, który publikujemy.

Jest to pozwolenie na "nadbudowę" budynku na działce 275a/2 z 1993 roku. Z dokumentacji wynika, ze nie jest to żadna nadbudowa, a adaptacja częsci strychu. W 1993 roku nie buło tez działki o numerze 275a/2. Działka posiadająca ten numer zdążyła go już dwukrotnie zmienić i w momencie wydawania pozwolenia oznaczona była numerem 73. DO tego pozwolenie na adaptację dano osobie dysponującej 1/3 udziałów, a właścicieli pozostałej części po prostu o tym fakcie poinformowano (tak wynika przynajmniej z dokumentacji). Hmmm.... Jak widać poszanowanie praw własności w latach 1990-tych na tym terenie kwitło.

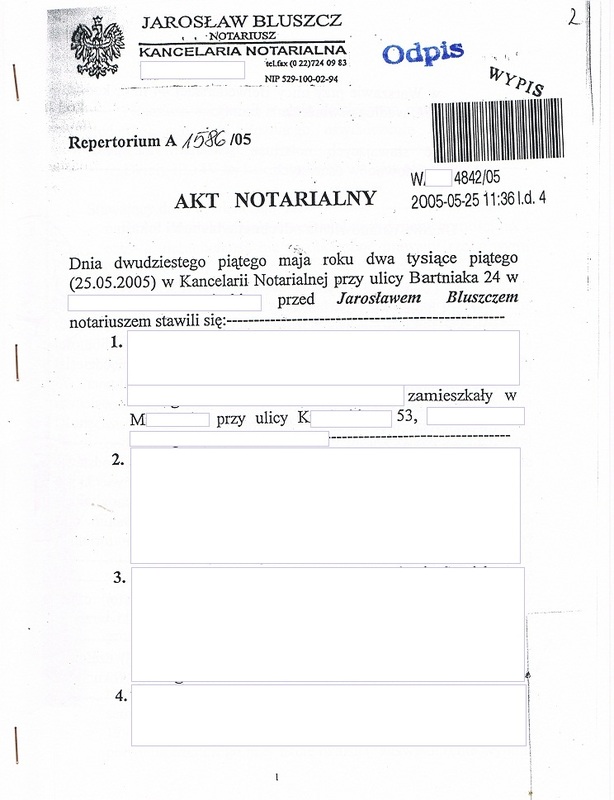

IX

Piąta pułapka (na niekompetentnych funkcjonariuszy) czyli nigdy nie jest za późno by zrobić trochę bałaganu

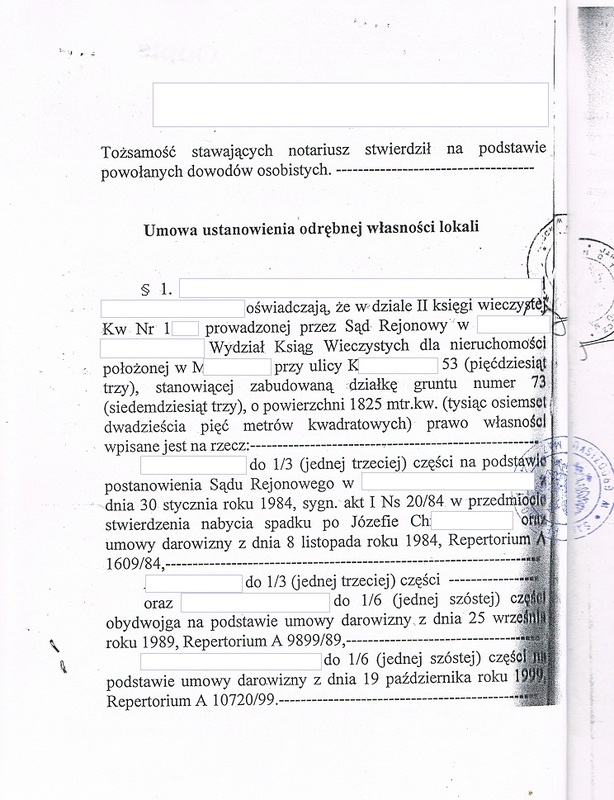

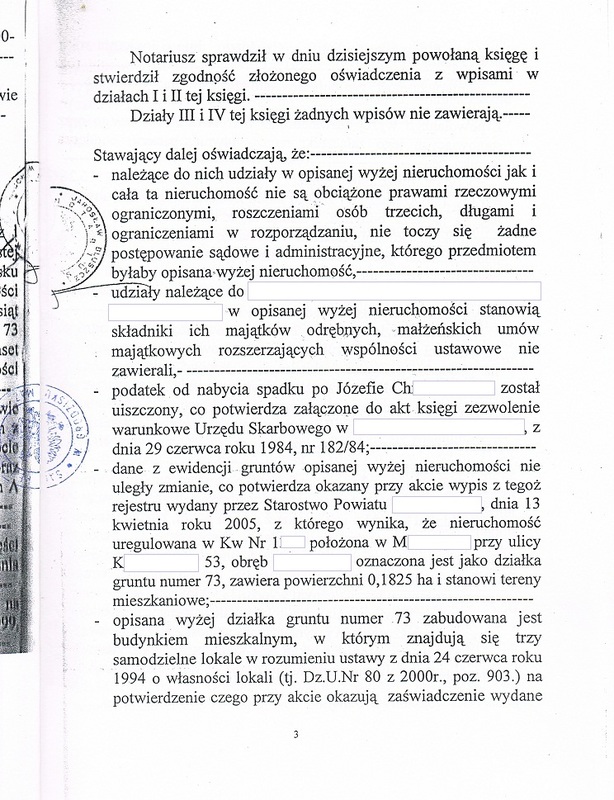

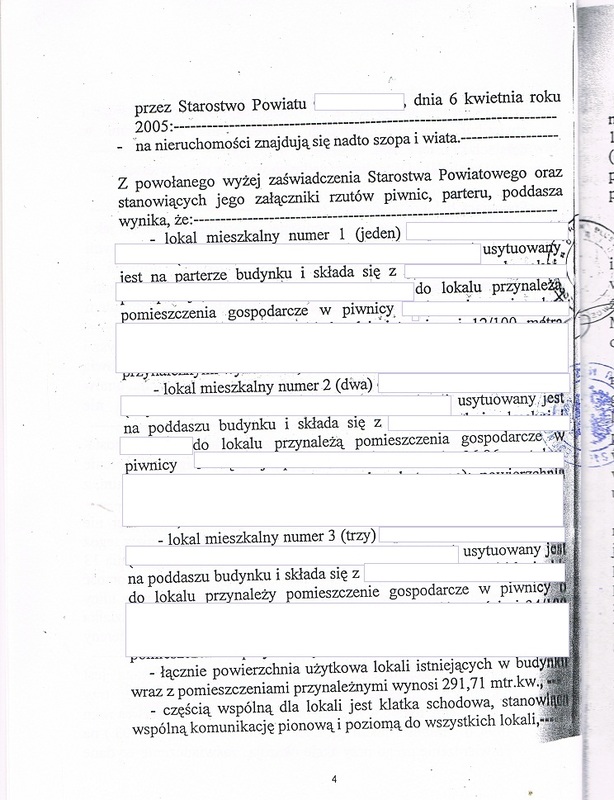

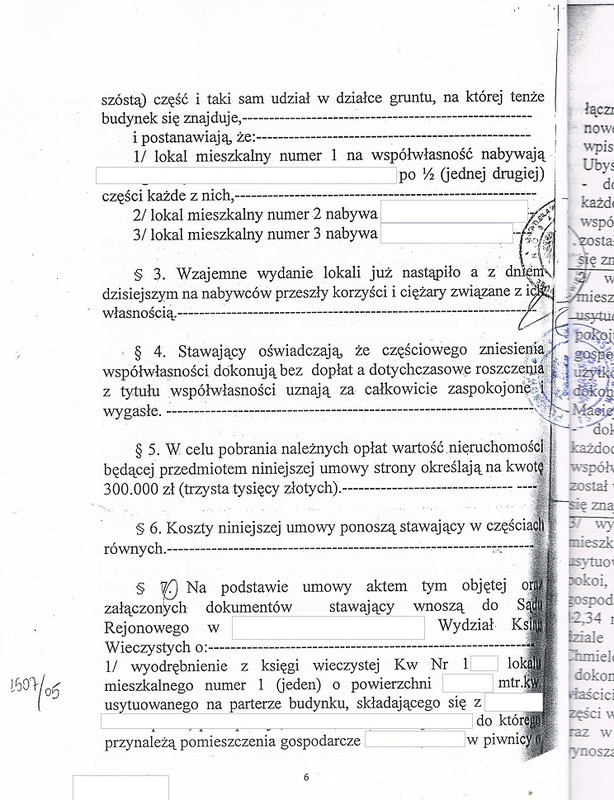

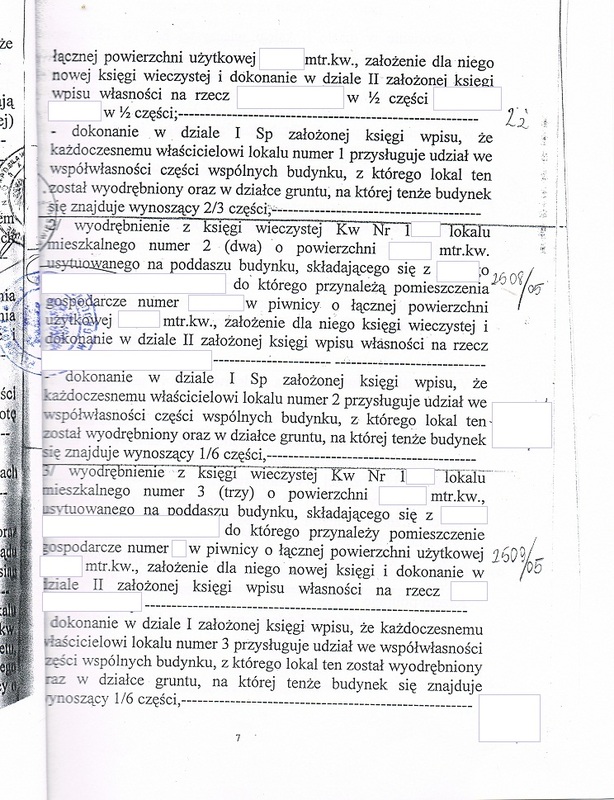

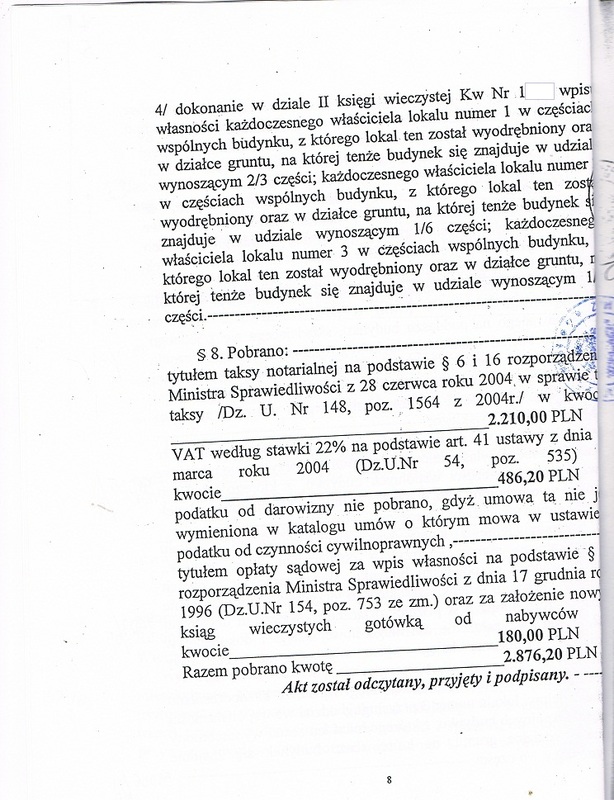

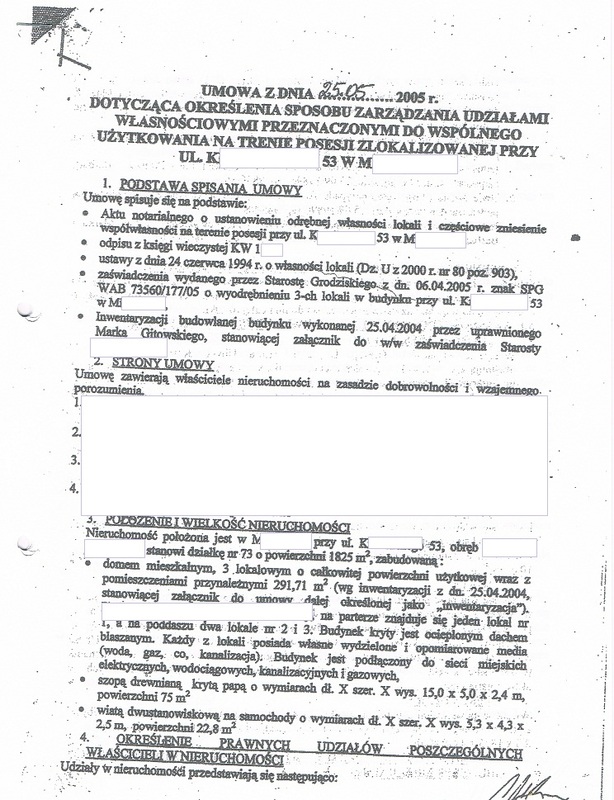

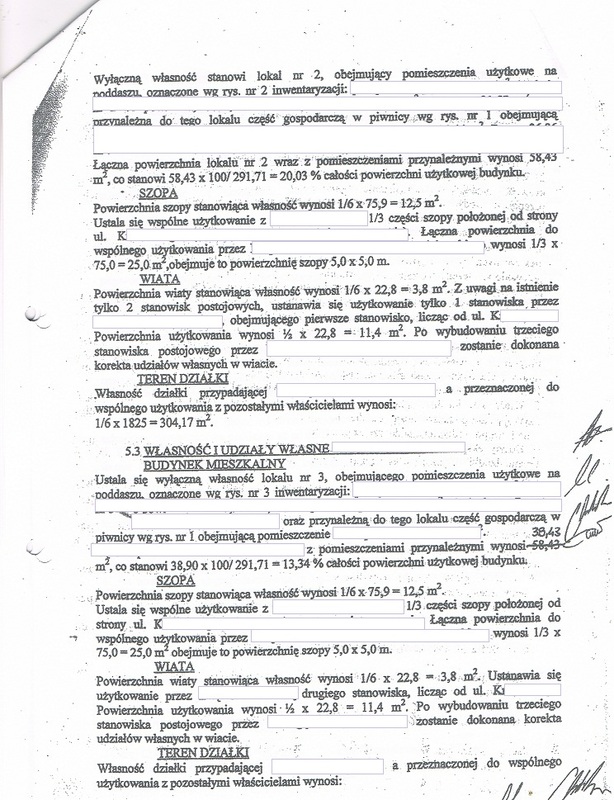

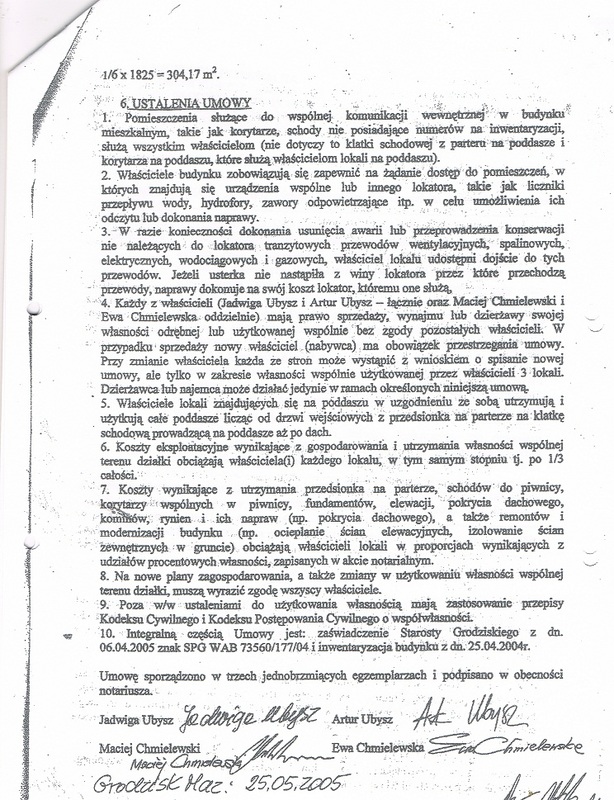

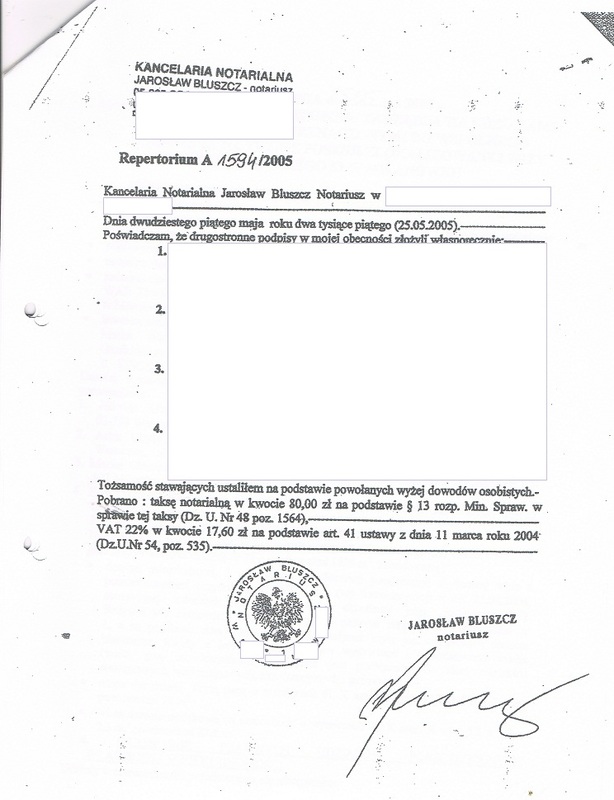

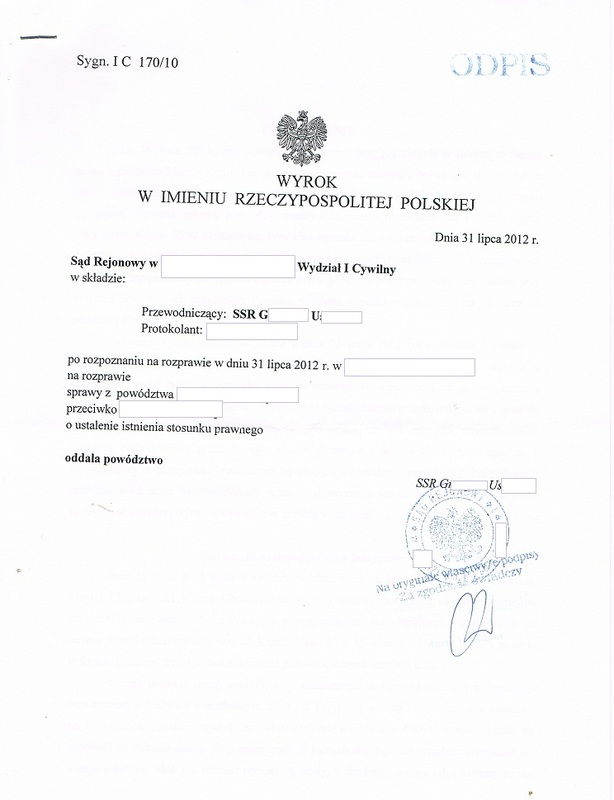

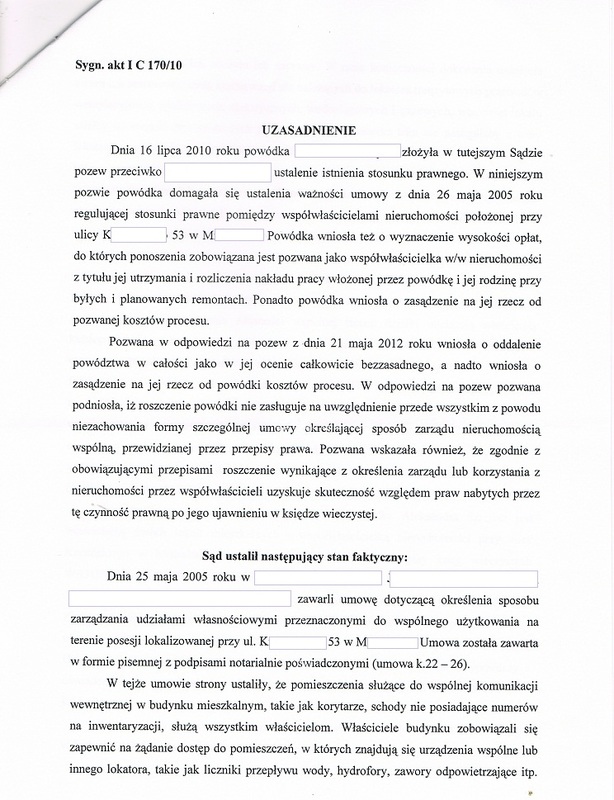

W 2005 roku rodzina CH., najprawdopodobniej nie mogąc dojść do porozumienia w sprawie sprzedaży nieruchomości zdecydowała się na jej podział z częściowym zniesieniem współwłasności z wyodrębnieniem 3 lokali mieszkalnych do których przypisano odpowiednie udziały w częściach wspólnych. Podział ten odbył się po sporządzeniu inwentaryzacji (czyli dokładnego planu budynku) ze szczegółowym zaznaczeniem istniejących lokali. Starosta potwierdził ich istnienie wydając odpowiednie zaświadczenia. Podział nieruchomości nastąpił w formie aktu notarialnego. W tym samym dniu podpisano umowę określająca sposób korzystania z części i, które pozostały we współwłasności. Z nie ujawnionych względów Sąd Rejonowy uznał w 2012 roku tą drugą umowę za nieobowiązującą a następnie uniemożliwił złożenie apelacji. Tym niemniej taki dokument opisujący zakres władania nieruchomością powstał w 2005 roku. Dlaczego został on uznany za nieważny? Dlaczego sędzia uznał, że ma prawo ingerować w umowy cywilno-prawne? Dlaczego w wyroku opisano nieruchomość tak jakby miała inny stan faktyczny i prawny niż ten w rzeczywistości obowiązujący. Dlaczego opis zawarty w wyroku nie pasuje do żadnej z umów zawartych 25.05.2005 roku. Czy należy taki wyrok traktować poważnie. W każdym razie do chwili obecnej nikt nie uznał tego postępowania za nieprawidłowe.

Publikujemy obie umowy i wyrok. Nie da się ukryć, że treść wyroku nie wskazuje jasno jakiej umowy on dotyczy

Piąta pułapka (na niekompetentnych funkcjonariuszy) czyli nigdy nie jest za późno by zrobić trochę bałaganu

W 2005 roku rodzina CH., najprawdopodobniej nie mogąc dojść do porozumienia w sprawie sprzedaży nieruchomości zdecydowała się na jej podział z częściowym zniesieniem współwłasności z wyodrębnieniem 3 lokali mieszkalnych do których przypisano odpowiednie udziały w częściach wspólnych. Podział ten odbył się po sporządzeniu inwentaryzacji (czyli dokładnego planu budynku) ze szczegółowym zaznaczeniem istniejących lokali. Starosta potwierdził ich istnienie wydając odpowiednie zaświadczenia. Podział nieruchomości nastąpił w formie aktu notarialnego. W tym samym dniu podpisano umowę określająca sposób korzystania z części i, które pozostały we współwłasności. Z nie ujawnionych względów Sąd Rejonowy uznał w 2012 roku tą drugą umowę za nieobowiązującą a następnie uniemożliwił złożenie apelacji. Tym niemniej taki dokument opisujący zakres władania nieruchomością powstał w 2005 roku. Dlaczego został on uznany za nieważny? Dlaczego sędzia uznał, że ma prawo ingerować w umowy cywilno-prawne? Dlaczego w wyroku opisano nieruchomość tak jakby miała inny stan faktyczny i prawny niż ten w rzeczywistości obowiązujący. Dlaczego opis zawarty w wyroku nie pasuje do żadnej z umów zawartych 25.05.2005 roku. Czy należy taki wyrok traktować poważnie. W każdym razie do chwili obecnej nikt nie uznał tego postępowania za nieprawidłowe.

Publikujemy obie umowy i wyrok. Nie da się ukryć, że treść wyroku nie wskazuje jasno jakiej umowy on dotyczy

X.

Dalsze losy Ćwoczej nieruchomości

W 2006.2008, 2009 poszczególne części nieruchomości przeszły w ręce nowych właścicieli (czyli Ćwoków i pani Sąsiadki), co zostało należycie udokumentowane w formie aktów notarialnych i poprzez dokonanie wpisów do ksiąg wieczystych. Jeszcze w 2009 roku nie było problemu z wpisaniem hipoteki na jeden z lokali. Po 2009 roku instytucje państwowe przestały uznawać istniejąca rzeczywistość i potwierdzające jej istnienie dokumenty.........

Nie musimy chyba dodawać, ze nabycie nieruchomości przez nowych właścicieli powoduje zawsze powstanie dużej ilości dokumentów poświadczających o władaniu przez nich nabytą nieruchomością. Związane jest to z podpisywaniem nowych umów na media (po spisaniu wskazań liczników), z prowadzeniem prac remontowych etc.

Co więcej od ok 2007 roku toczył się proces administracyjny w sprawie pozwolenia na budowę na sąsiedniej nieruchomości, w której stroną byli właściciele ćwoczej nieruchomości, którzy regularnie nie tylko odbierali korespondencję, ale również aktywnie w tym procesie uczestniczyli pisząc skargi, odwołania etc. Przynajmniej jedna instytucja państwowa (starostwo) nie mogła nie zauważyć, ze nieruchomością władają jej właściciele. Przynajmnij w takim stopniu aby móc odbierać korespondencję....

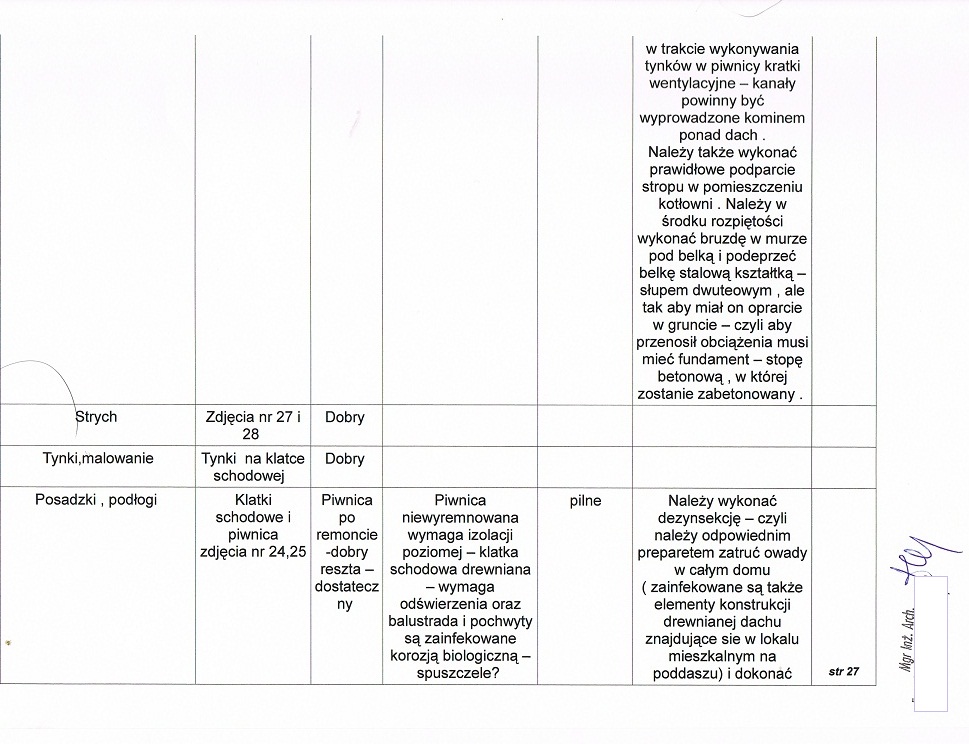

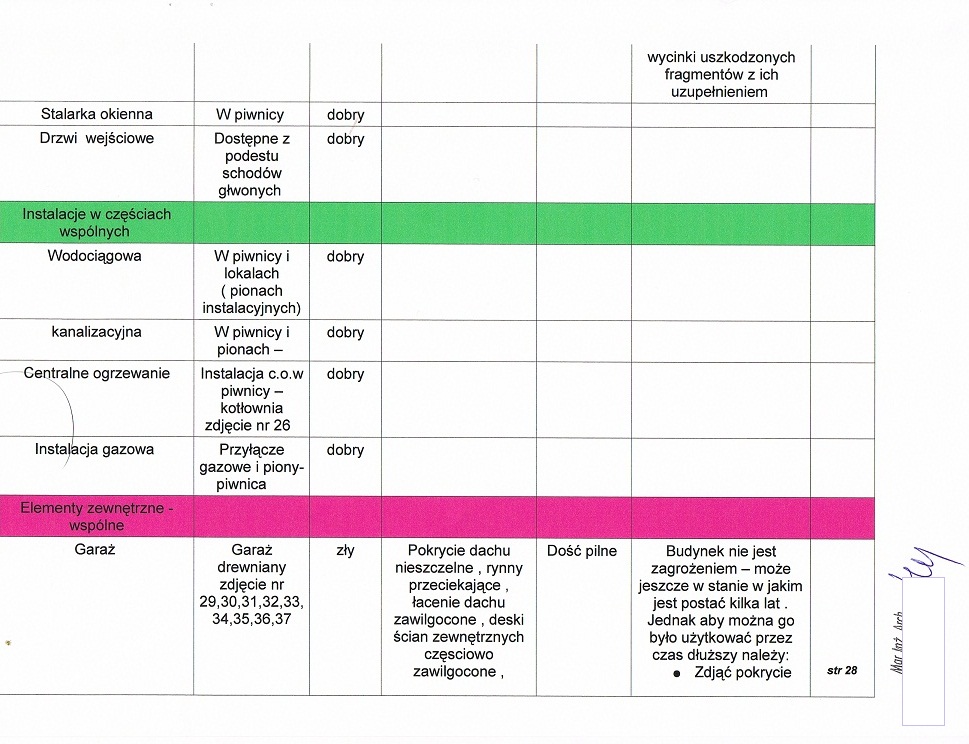

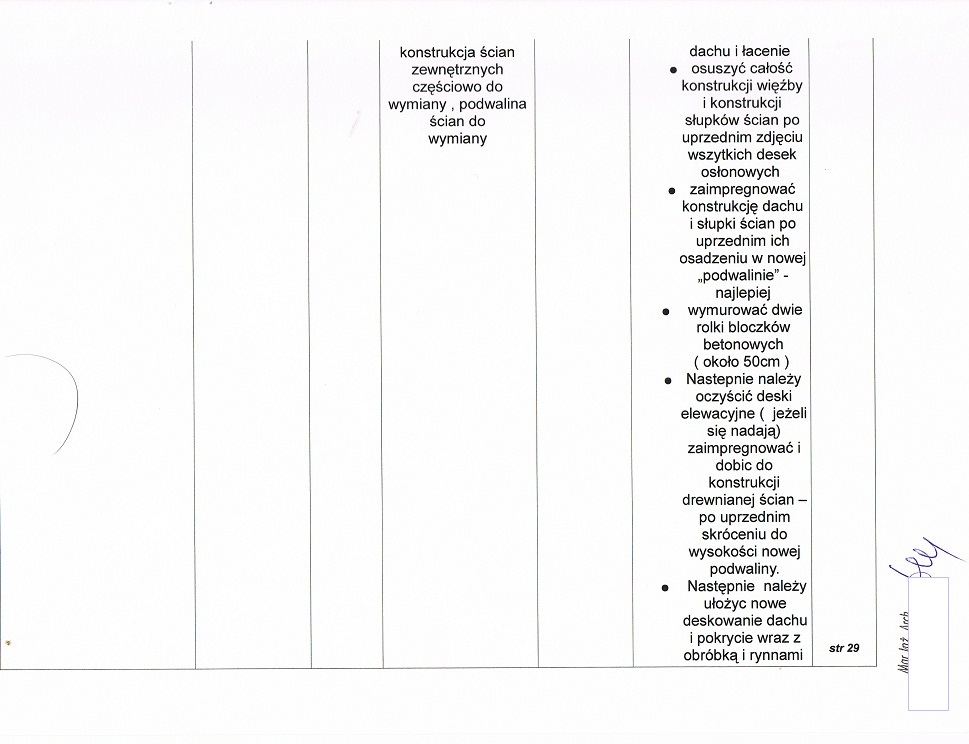

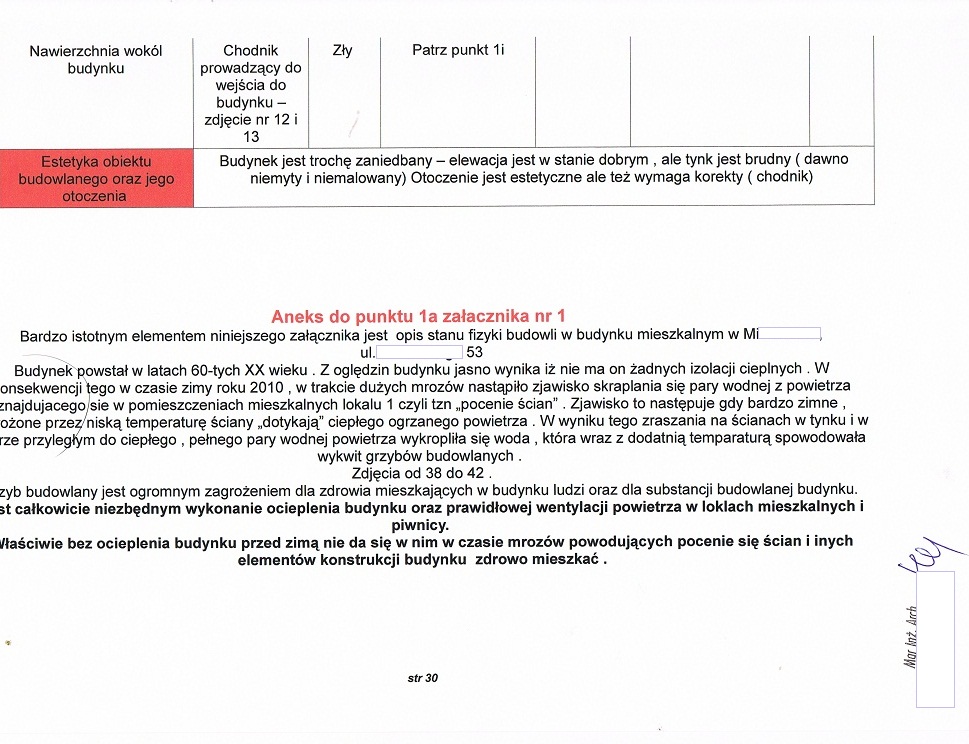

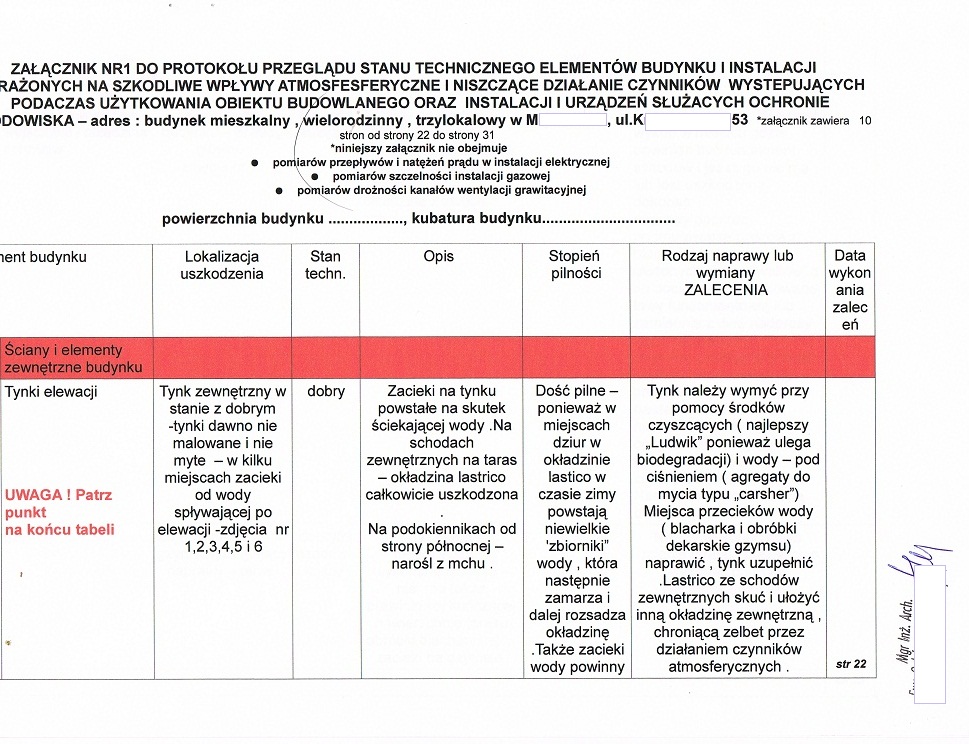

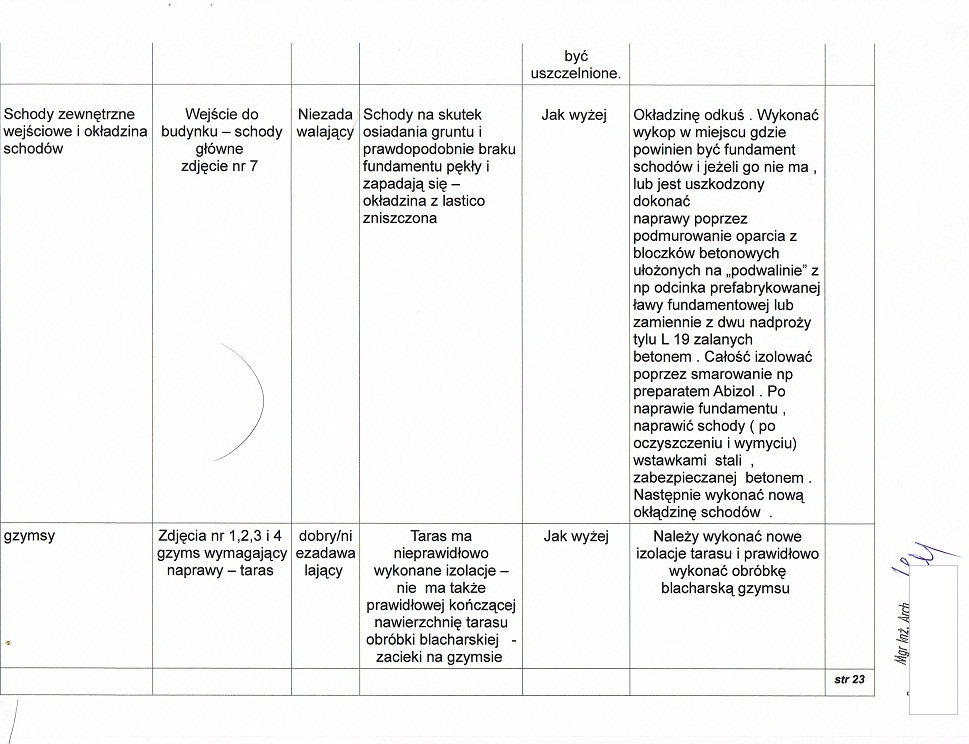

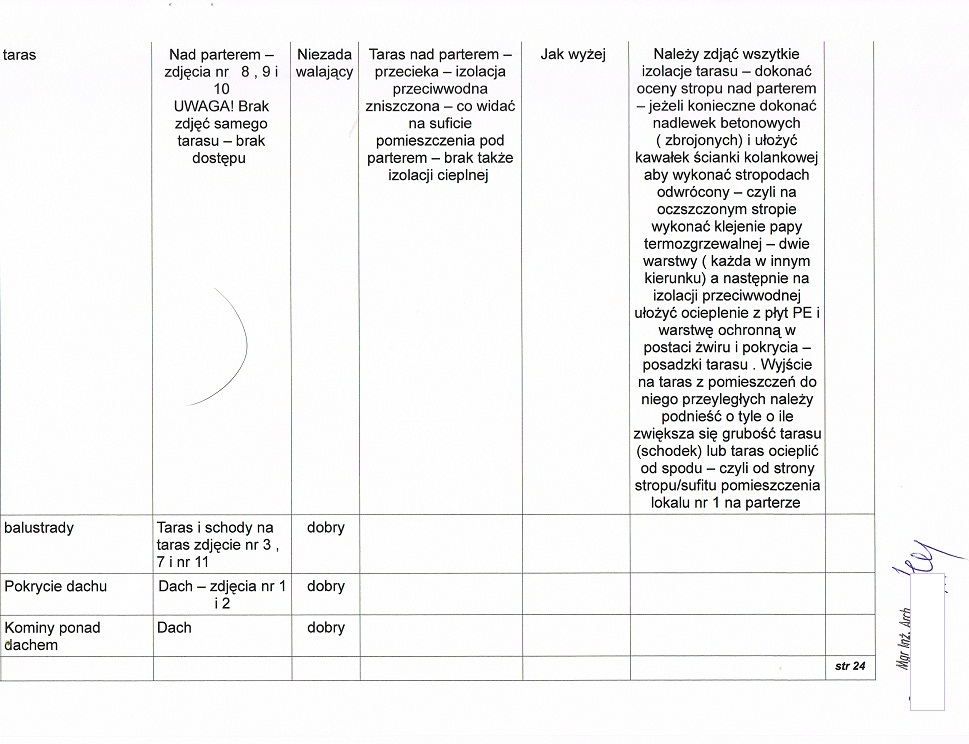

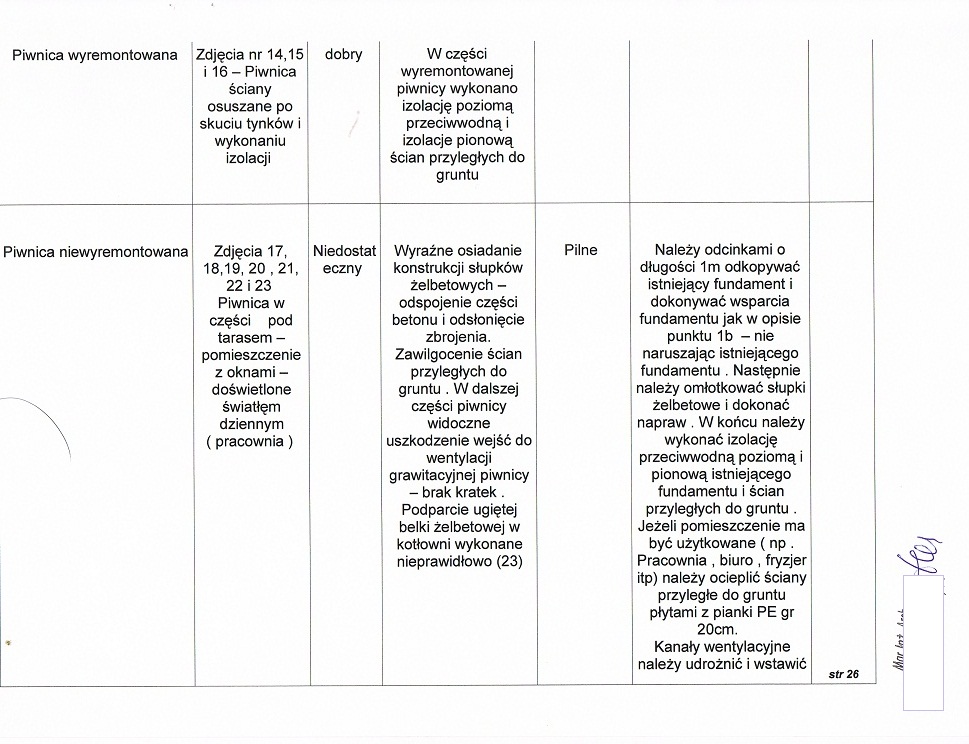

Dla przykładu publikujemy fragmenty technicznego przeglądu technicznego, której nie uznaje ani nadzór budowlany, (ani sąd czy prokuratura) ale która dokładnie dokumentuje stan faktyczny istniejący w 2010 roku. Ten sam stan faktyczny, którego istnienia żadna instytucja nie chce uznać, a który jest poświadczony stertą innych dokumentów i który można sobie w każdej chwili obejrzeć (poza popadnięciem w ruinę nic się od początku listopada 2009 roku na terenie nieruchomości nie zmieniło)

Dalsze losy Ćwoczej nieruchomości

W 2006.2008, 2009 poszczególne części nieruchomości przeszły w ręce nowych właścicieli (czyli Ćwoków i pani Sąsiadki), co zostało należycie udokumentowane w formie aktów notarialnych i poprzez dokonanie wpisów do ksiąg wieczystych. Jeszcze w 2009 roku nie było problemu z wpisaniem hipoteki na jeden z lokali. Po 2009 roku instytucje państwowe przestały uznawać istniejąca rzeczywistość i potwierdzające jej istnienie dokumenty.........

Nie musimy chyba dodawać, ze nabycie nieruchomości przez nowych właścicieli powoduje zawsze powstanie dużej ilości dokumentów poświadczających o władaniu przez nich nabytą nieruchomością. Związane jest to z podpisywaniem nowych umów na media (po spisaniu wskazań liczników), z prowadzeniem prac remontowych etc.

Co więcej od ok 2007 roku toczył się proces administracyjny w sprawie pozwolenia na budowę na sąsiedniej nieruchomości, w której stroną byli właściciele ćwoczej nieruchomości, którzy regularnie nie tylko odbierali korespondencję, ale również aktywnie w tym procesie uczestniczyli pisząc skargi, odwołania etc. Przynajmniej jedna instytucja państwowa (starostwo) nie mogła nie zauważyć, ze nieruchomością władają jej właściciele. Przynajmnij w takim stopniu aby móc odbierać korespondencję....

Dla przykładu publikujemy fragmenty technicznego przeglądu technicznego, której nie uznaje ani nadzór budowlany, (ani sąd czy prokuratura) ale która dokładnie dokumentuje stan faktyczny istniejący w 2010 roku. Ten sam stan faktyczny, którego istnienia żadna instytucja nie chce uznać, a który jest poświadczony stertą innych dokumentów i który można sobie w każdej chwili obejrzeć (poza popadnięciem w ruinę nic się od początku listopada 2009 roku na terenie nieruchomości nie zmieniło)

Xi

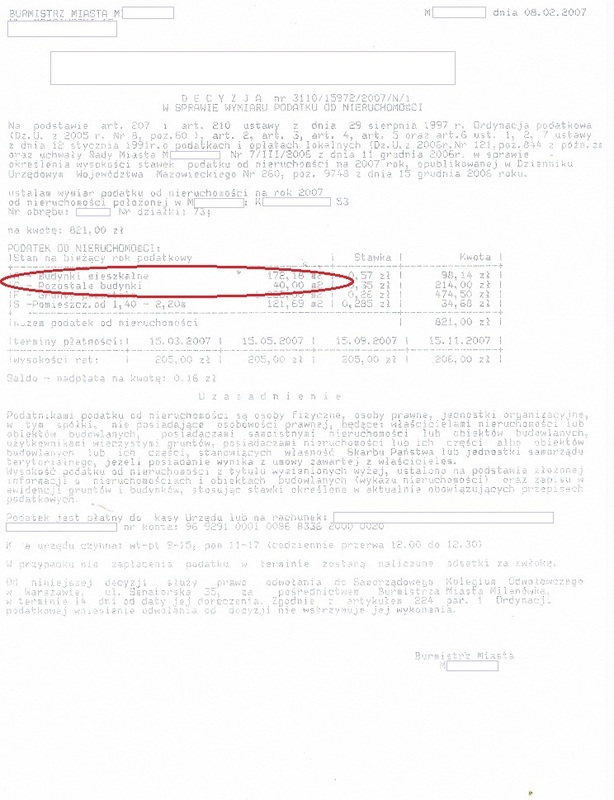

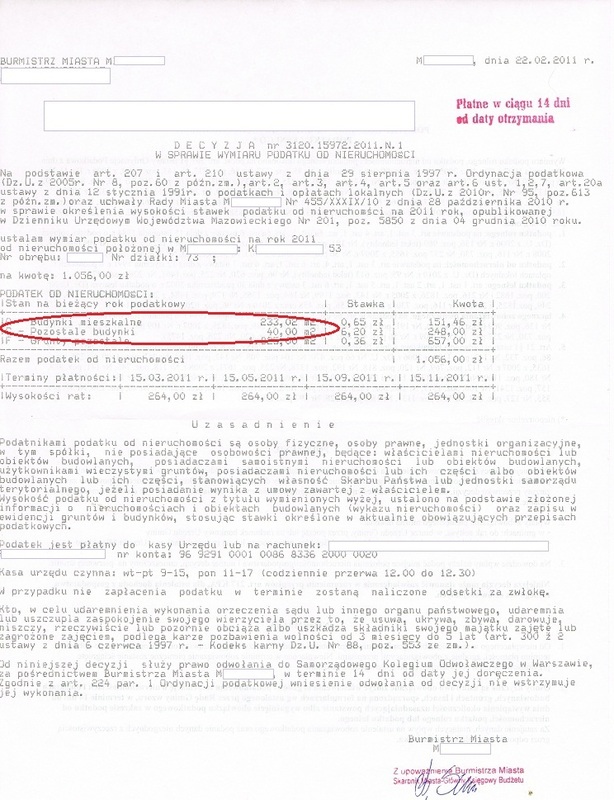

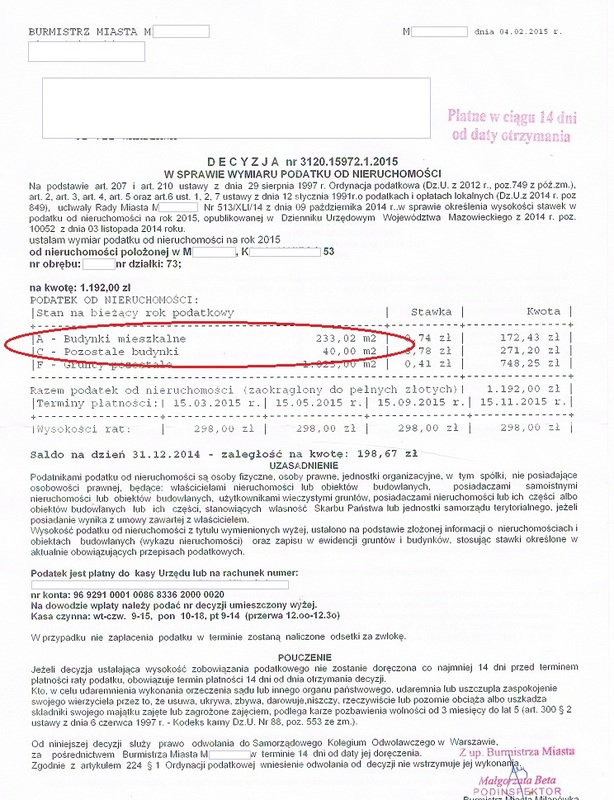

Szósta pułapka (na niekompetentnych funkcjonariuszy) czyli te nieznośne podatki

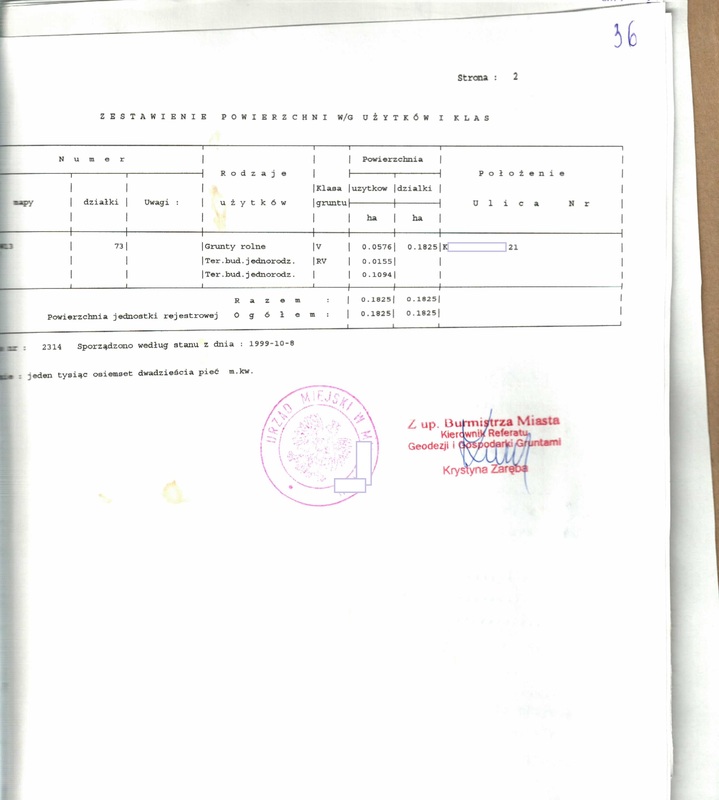

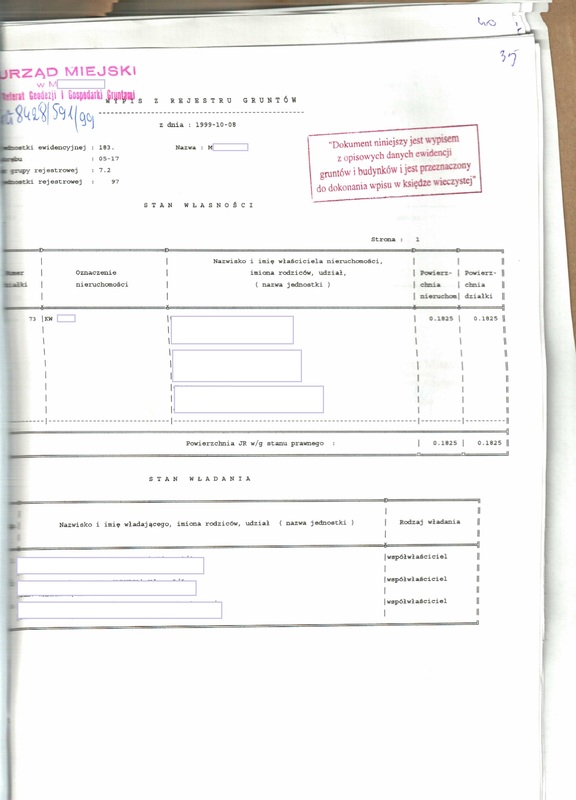

Podejrzewamy, że podobnie jak większość ludzi otrzymawszy wymiar podatku od nieruchomości nie przyglądamy się mu zbyt dokładnie jeżeli jego wysokość jest podobna to tej z zeszłego roku. Przygotowując materiały do publikacji zauważyliśmy coś dziwnego. Pomimo iż żaden budynek znajdujący się na terenie "ćwoczej nieruchomości" nie był rozbudowywany, przebudowywany ani adaptowany od chwili gdy nabyliśmy jej część Urząd Miasta ma na ten temat najwyraźniej inne zdanie. Od 2006 roku, w jego rozumieniu, budynek mieszkalny powiększył się dwa razy w 2007 i 2011 roku zmieniając swoja powierzchnię ze 160 m2 na 178,18 m2, a następnie na 233.02 m2, natomiast budynek gospodarczy się zmniejszył się z 60m2 do 40m2. Żadna z tych wartości nie odpowiada rzeczywistości skąd więc gmina wzięła informacje o zmianie powierzchni budynków. Źródłem nie byliśmy ani my ani kataster.

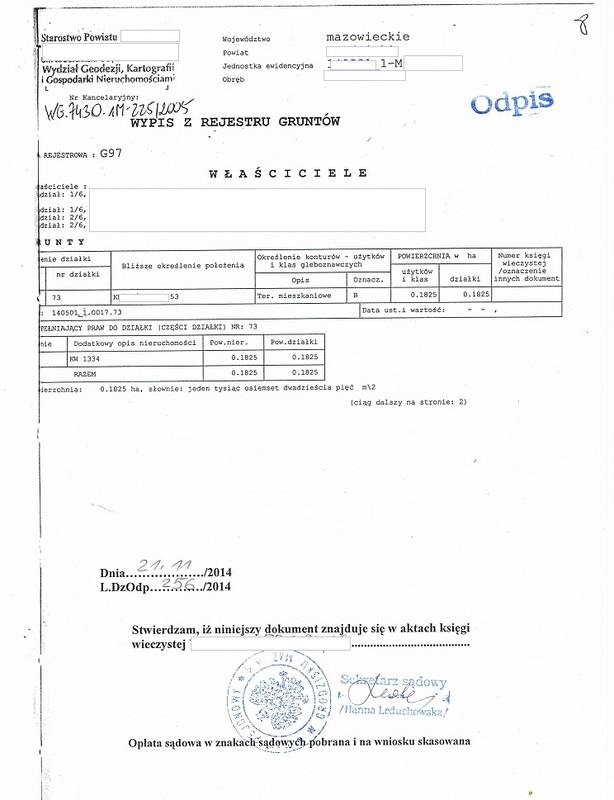

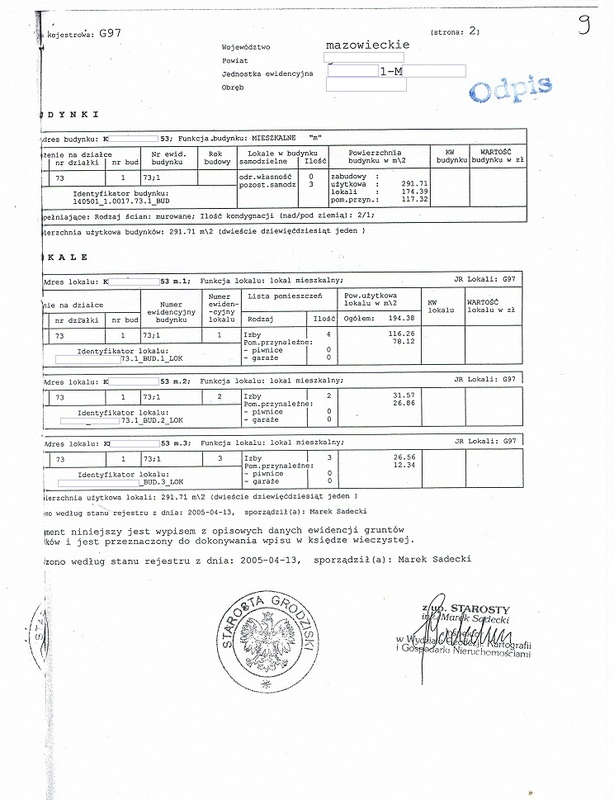

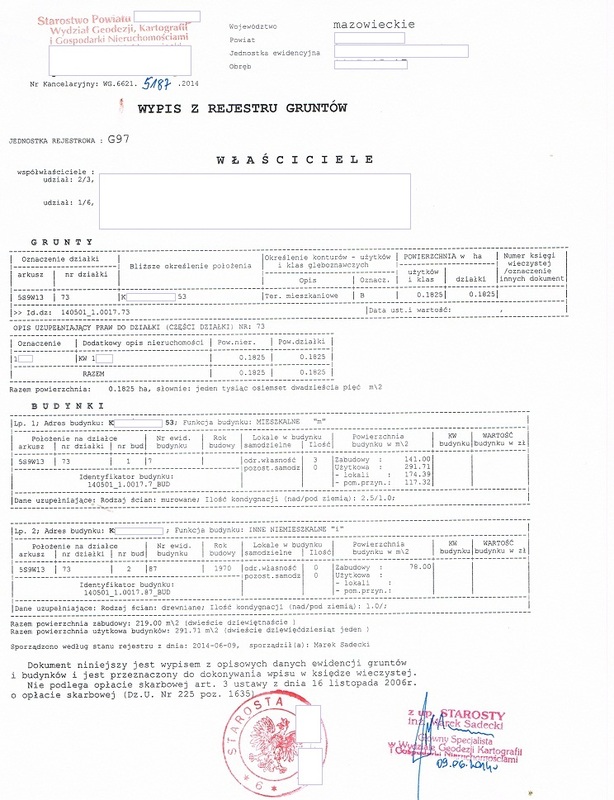

Publikujemy wymiar podatku naliczony przez urząd gminy za lata 2006,2007, 2009, 2011, 2014 Dla porównania w rejestrach starostwa nic się nie zmieniło od 2005 roku (wypis z roku 2005 i 2014)

Dla porównania wypisy z powiatowej ewidencji gruntów budynków i lokali (pełniącej rolę katastru) z 2005 i 2014 roku, które pokazują, że według tych ewidencji kształt nieruchomości się nie zmienił.

# # #

Powyżej opublikowaliśmy część z bogatej kolekcji dokumentów poświadczających o prawidłowości zapisów ksiąg wieczystych i katastru w zakresie "ćwoczej nieruchomości". Głównym kryterium doboru publikowanych dokumentów jest ich obecność w instytucjach państwowych. Większość z nich znajduje się w aktach ksiąg wieczystych i aktach spraw Sądu Rejonowego. Część z nich można znaleźć w archiwum państwowym, inne w urzędzie gminy, starostwa lub nadzorze budowlanym. Niektóre dokumenty są nawet w kilku instytucjach. Nie wyciągamy wiec żadnego asa z rękawa tylko publikujemy to o czym każdy funkcjonariusz prowadzący sprawę związana z ćwiczą nieruchomością (szczególnie gdy jest sędzią czy, prokuratorem) teoretycznie nie mógł nie wiedzieć o ile oczywiście zapoznali się należnie z aktami spraw i dokonali badania w stopniu do jakiego teoretycznie są zobowiązani.

Przez moment rozważaliśmy teorię, że być może dokumenty państwowe są pisane zbyt trudnym językiem dla przeciętnego funkcjonariusza. Teorię tą odrzuciliśmy, bo nie trzeba nawet zbyt dobrze czytać, by zorientować się, że ujawnieni w księgach wieczystych właściciele musieli mieć nieruchomość we władaniu skoro odbierali skierowana do nich korespondencję. A skoro mieli w rękach nieruchomość i byli według rejestrów (takich jak KW i kataster) jej właścicielami, to nie istnieje żaden zgodny z prawem sposób na pozbawienie ich tej własności.

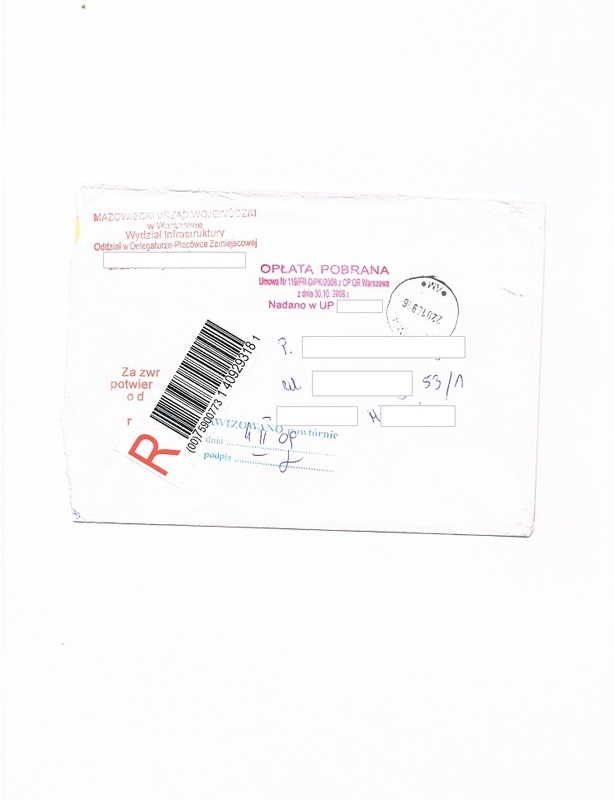

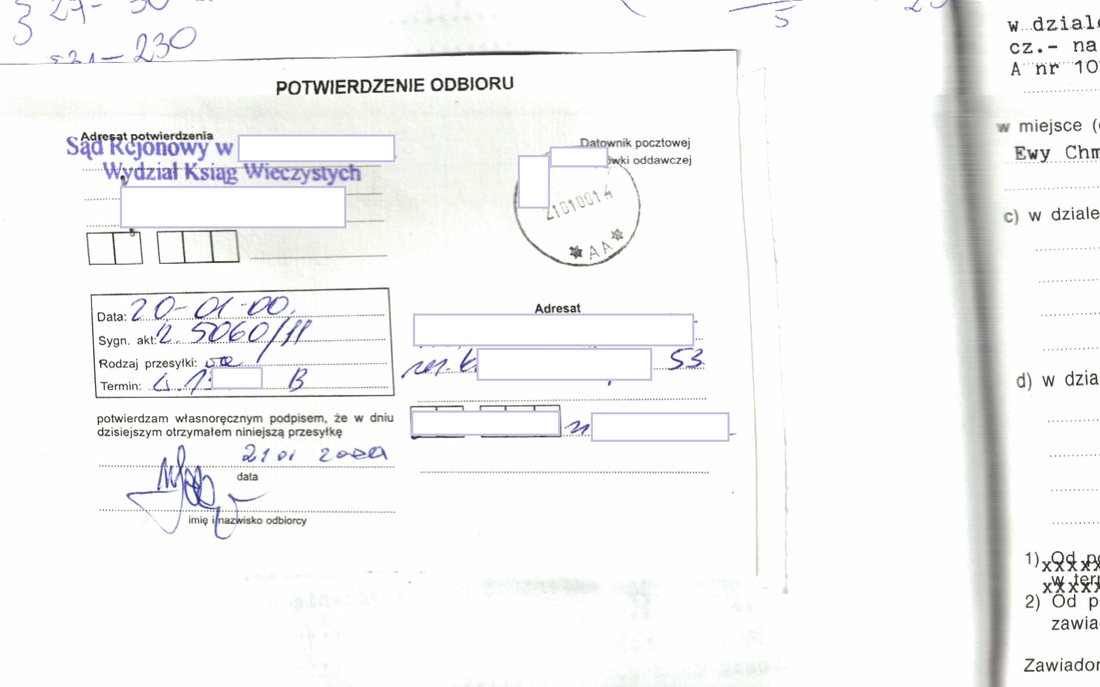

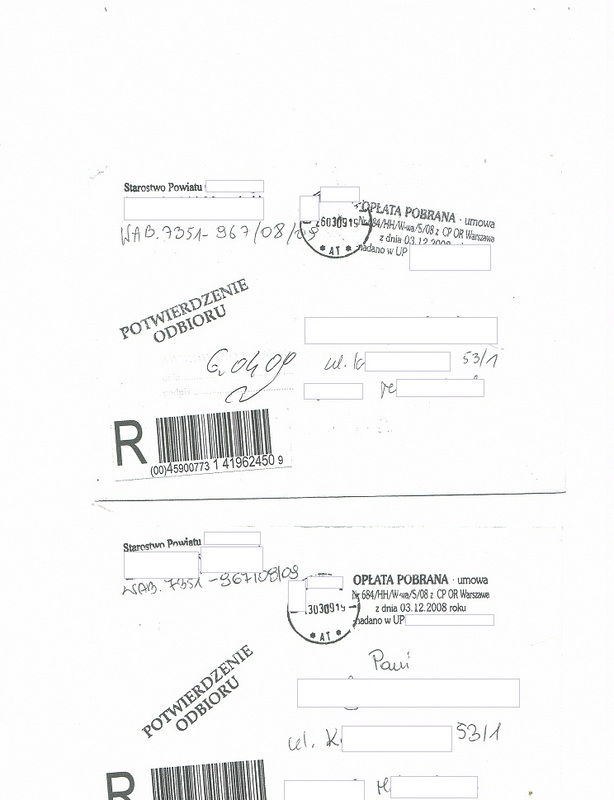

Poniżej kilka kopert dokumentujących korespondencję z urzędami, które wpadły nam w ręce.

Powyżej opublikowaliśmy część z bogatej kolekcji dokumentów poświadczających o prawidłowości zapisów ksiąg wieczystych i katastru w zakresie "ćwoczej nieruchomości". Głównym kryterium doboru publikowanych dokumentów jest ich obecność w instytucjach państwowych. Większość z nich znajduje się w aktach ksiąg wieczystych i aktach spraw Sądu Rejonowego. Część z nich można znaleźć w archiwum państwowym, inne w urzędzie gminy, starostwa lub nadzorze budowlanym. Niektóre dokumenty są nawet w kilku instytucjach. Nie wyciągamy wiec żadnego asa z rękawa tylko publikujemy to o czym każdy funkcjonariusz prowadzący sprawę związana z ćwiczą nieruchomością (szczególnie gdy jest sędzią czy, prokuratorem) teoretycznie nie mógł nie wiedzieć o ile oczywiście zapoznali się należnie z aktami spraw i dokonali badania w stopniu do jakiego teoretycznie są zobowiązani.

Przez moment rozważaliśmy teorię, że być może dokumenty państwowe są pisane zbyt trudnym językiem dla przeciętnego funkcjonariusza. Teorię tą odrzuciliśmy, bo nie trzeba nawet zbyt dobrze czytać, by zorientować się, że ujawnieni w księgach wieczystych właściciele musieli mieć nieruchomość we władaniu skoro odbierali skierowana do nich korespondencję. A skoro mieli w rękach nieruchomość i byli według rejestrów (takich jak KW i kataster) jej właścicielami, to nie istnieje żaden zgodny z prawem sposób na pozbawienie ich tej własności.

Poniżej kilka kopert dokumentujących korespondencję z urzędami, które wpadły nam w ręce.

| Dziennik pierwszy (pisany przed 08-2012) |

Dziennik drugi (pisany po 08-2012). |

Dziennik trzeci (pisany po 04-2014). |

Dziennik czwarty (pisany po 03-2015). |

Dziennik piąty (pisany po 01-2016). |